UNIVERSIDADE ESTADUAL DO OESTE DO PARANÁ

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

PROGRAMA DE PÓS-GRADUAÇÃO EM CONTABILIDADE (PPGC)

MESTRADO ACADÊMICO

ANDERSON RODRIGO QUOOS

STAKEHOLDERS PRIORITÁRIOS E A ECOLOGIA PROFUNDA: AS

CONTRADIÇÕES REVELADAS PELAS DIVULGAÇÕES AMBIENTAIS NOS

RELATÓRIOS DE SUSTENTABILIDADE

CASCAVEL-PR.

2021

Anderson Rodrigo Quoos

STAKEHOLDERS PRIORITÁRIOS E A ECOLOGIA PROFUNDA: AS

CONTRADIÇÕES REVELADAS PELAS DIVULGAÇÕES AMBIENTAIS NOS

RELATÓRIOS DE SUSTENTABILIDADE

Dissertação apresentada ao Programa de Pós

Graduação em Contabilidade (PPGC) da

Universidade Estadual do Oeste do Paraná,

como requisito parcial para obtenção do grau de

Mestre em Contabilidade.

Linha de Pesquisa: Contabilidade Financeira e

Finanças.

Orientador: Professor Doutor. Aládio Zanchet.

CASCAVEL-PR.

2021

Dedico essa dissertação a Deus primeiramente,

por ter me proporcionado esta oportunidade e à

minha esposa e família, por terem me apoiado

incondicionalmente.

AGRADECIMENTOS

A Deus, por ter me oportunizado uma vida repleta de aprendizados, por ter me protegido

durante as viagens e sempre dando-me força, para enfrentar os desafios que surgiram pelo

caminho. MUITO OBRIGADO SENHOR!!

À minha esposa, por sempre estar me esperando no retorno das aulas, com aquele sorriso que

somente ela tem e pela compreensão durante este período.

Aos meus familiares e em especial aos meus pais, que sempre me apoiaram nas decisões

tomadas.

Ao professor Aládio Zanchet, meu orientador, pelas orientações com o objetivo de

desenvolver meu trabalho, para que pudéssemos, juntos, chegar até aqui.

Aos membros da minha banca, professor Martin Airton Wissmann e a professora Fabricia

Silva da Rosa, meu agradecimento pelas sugestões enriquecedoras, buscando tornar o

trabalho melhor.

Aos demais professores e colegas, que tive o prazer de conhecer durante o mestrado, em

especial aos coordenadores durante o período, professora Delci e professor Denis.

E, finalmente, a todos que contribuíram de alguma forma, para que eu pudesse chegar até

aqui.

Muito obrigado!

Eu tentei 99 vezes e falhei, mas na centésima

tentativa eu consegui, nunca desista de seus

objetivos, mesmo que esses pareçam

impossíveis, a próxima tentativa pode ser a

vitoriosa.

(Albert Einstein)

RESUMO

Quoos, A. R. (2021) Stakeholders Prioritários e a Ecologia Profunda: as contradições

reveladas pelas divulgações ambientais nos relatórios de sustentabilidade. Dissertação de

Mestrado, Universidade Estadual do Oeste do Paraná, Cascavel, PR, Brasil.

A questão dos stakeholders (partes interessadas), constitui uma temática relevante nos

estudos organizacionais, porque segundo Freeman (1984), os interesses e as reinvindicações

das partes interessadas, devem ser levados em consideração, no processo de tomada de

decisão. Neste contexto, as empresas são cobradas para divulgar informações sobre o que

estão realizando, não apenas para os investidores, mas também para todas as partes

interessadas, que de alguma forma são afetadas ou afetam as atividades exercidas. Um tópico

considerado importante por todos os públicos de interesse, são as questões ambientais, que

estão cada vez mais se tornando o foco do mundo, em diferentes níveis. Também, neste

contexto, Naess (1973), propôs o termo Deep Ecology (Ecologia Profunda), em que dividiu

os movimentos relacionados ao meio ambiente, entre uma abordagem superficial e profunda,

sendo o termo superficial aplicado quando as práticas são defendidas, porque a natureza tem

valor para o ser humano e o movimento profundo a considera com valor intrínseco. Nesse

contexto, esta pesquisa foi realizada com o objetivo de analisar de que maneira as divulgações

sobre meio ambiente podem revelar as contradições entre os stakeholders prioritários e as

filosofias ecológicas, contidas nos relatórios de sustentabilidade. Em relação a metodologia,

quanto ao problema, se classifica como qualitativa, quanto ao objetivo, é classificada como

descritiva e quanto aos procedimentos, classifica-se como documental. Para a análise

documental, foram utilizados 18 relatórios de sustentabilidade, em que foi aplicado o modelo

de saliência dos stakeholders prioritários, proposto por Mitchell et al. (1997), a identificação

por meio das palavras-chave, do estudo de Boaventura et al. (2017) e a classificação das

práticas relacionadas ao meio ambiente, por meio do paradigma superficial/raso,

intermediário e profundo. As empresas selecionadas, possuem atividades consideradas de

alto impacto ambiental, segundo a Lei 6.938/81 e são organizações consideradas elegíveis

pelo ISE (Índice de Sustentabilidade Empresarial), por apresentarem compromissos

relacionados ao meio ambiente. Os resultados demonstraram, que as divulgações ambientais

priorizam os stakeholders, Governo e Comunidade e não focam em práticas ambientais

profundas, revelando a contradição existente entre eles. Ambos os grupos, possuem os

atributos de poder, legitimidade e urgência, fato este que classifica-os como públicos de

interesse definitivos. Outros grupos de interesse, como clientes, funcionários, fornecedores,

investidores, concorrentes e ONGs, também foram identificados, porém segundo o modelo

utilizado, não foi possível perceber os atributos, para serem considerados prioritários. Em

relação aos paradigmas ambientais, as divulgações apresentaram uma priorização por

práticas relacionadas a ecologia superficial, buscando sempre os interesses internos da

empresa ou dos seus stakeholders, quando realizava alguma prática relacionada ao meio

ambiente. Em seguida, a ecologia intermediária foi identificada como segunda mais utilizada,

pois outras práticas tinham como foco o meio ambiente, porém ainda ligadas aos interesses

da empresa/stakeholders. Por fim, a ecologia profunda se apresentou como menos abordada,

tendo apenas algumas práticas isoladas, que consideram a natureza com valor intrínseco, não

dependendo da utilidade empregada a ela. A partir destas constatações, foi possível

identificar que as empresas apesentam contradições, em relação as divulgações sobre práticas

ambientais, pois suas ações são influenciadas por públicos de interesse e não voltadas à

ecologia profunda, que se preocupa com a natureza, por seu valor em si.

Palavras-chave: Stakeholders. Ecologia Profunda. Relatório de Sustentabilidade. Meio

Ambiente.

ABSTRACT

Quoos, A. R. (2021). Priority Stakeholders and Deep Ecology: the contradictions revealed

by environmental disclosures in sustainability reports. Master's dissertation, Universidade

Estadual do Oeste do Paraná (State University of Western Paraná), Cascavel, PR, Brazil.

The issue of stakeholders is a relevant theme in organizational studies, because according to

Freeman (1984), the interests and claims of stakeholders must be taken into account in the

decision-making process. In this context, companies are charged to disclose information

about what they are doing, not only to investors, but also to all stakeholders, who in some

way are affected or affect the activities performed. A topic considered important by all

stakeholders is environmental issues, which are increasingly becoming the focus of the

world, at different levels. Also, in this context, Naess (1973) proposed the term Deep

Ecology, in which she divided the movements related to the environment, between a

superficial and deep approach, being the superficial term applied when the practices are

defended, because nature has value for the human being and the deep movement considers it

with intrinsic value. In this context, this research was conducted with the objective of

analyzing how environmental disclosures can reveal the contradictions between priority

stakeholders and ecological philosophies contained in sustainability reports. In relation to

methodology, in relation to the problem, it is classified as qualitative, in relation to the

objective, it is classified as descriptive and in relation to procedures, it is classified as

documental. For the documentary analysis, 18 sustainability reports were used, in which the

model of priority stakeholders, proposed by Mitchell et al. (1997), was applied, the

identification through key words, of the study by Boaventura et al. (2017) and the

classification of practices related to the environment, through the superficial/raso,

intermediate and deep paradigm. The selected companies have activities considered of high

environmental impact, according to Law 6.938/81 and are organizations considered eligible

by ISE (Corporate Sustainability Index), for presenting commitments related to the

environment. The results showed that the environmental disclosures prioritize the

stakeholders, Government and Community and do not focus on deep environmental

practices, revealing the contradiction between them. Both groups have the attributes of

power, legitimacy and urgency, a fact that classifies them as definitive audiences of interest.

Other interest groups, such as clients, employees, suppliers, investors, competitors and

NGOs, were also identified, but according to the model used, it was not possible to perceive

the attributes, to be considered priority. In relation to environmental paradigms, the

disclosures presented a prioritization by practices related to superficial ecology, always

seeking the internal interests of the company or its stakeholders, when performing some

practice related to the environment. Then, the intermediate ecology was identified as the

second most used, because other practices focused on the environment, but still linked to the

interests of the company/stakeholders. Finally, deep ecology presented itself as less

addressed, having only some isolated practices, which consider nature with intrinsic value,

not depending on the utility employed to it. From these findings, it was possible to identify

that the companies present contradictions, in relation to the disclosures about environmental

practices, because their actions are influenced by audiences of interest and not focused on

deep ecology, which is concerned with nature, for its value itself.

Keywords: Stakeholders. Deep Ecology. Sustainability Report. Environment.

ASG

B3

BNDES

CERES

FASB

GRI

GU

IIRC

ISE

NOX

ONG

ONU

PNUMA

PP

RI

RSC

SEC

SOX

TBL

LISTA DE ABREVIATURAS E SIGLAS

Ambiental, Social e Governança

Bolsa de Valores Oficial do Brasil

Banco Nacional de Desenvolvimento Econômico e Social

Coalition for Environmentally Responsible Economies

Financial Accounting Standards Board

Global Reporting Initiative

Grau de Utilização

International Integrated Reporting Council

Índice de Sustentabilidade Empresarial

Óxidos de Nitrogênio

Organizações não governamentais

Organização das Nações Unidas

Programa das Nações Unidas Para O Meio Ambiente

Potencial de Poluição

Relato Integrado

Responsabilidade Social Corporativa

Securities and Exchange Commission’s

Óxidos de Enxofre

Triple Botton Line

LISTA DE TABELAS

Tabela 1 - Razões pelas quais as divulgações ambientais ocorrem...................................... 41

Tabela 2 - Características da Ecologia Profunda.................................................................. 56

Tabela 3 - Plataforma da ecologia Profunda. ....................................................................... 69

Tabela 4 - Setores de atividade e o impacto ambiental. ....................................................... 76

Tabela 5 - Setores de atividade de alto impacto ambiental. ................................................. 76

Tabela 6 - Lista das empresas que pertencem a amostra...................................................... 77

Tabela 7 - Constructo da Pesquisa........................................................................................ 78

Tabela 8 - Fases da análise de conteúdo de Bardin. ............................................................. 80

Tabela 9 - Definição dos Atributos da saliência dos Stakeholders. ..................................... 80

Tabela 10 - Palavras-chave para identificar a saliência dos Stakeholders. .......................... 81

Tabela 11 - Definição dos Atributos das ecologias ambientais............................................ 84

Tabela 12 - Fases da análise dos dados. ............................................................................... 85

Tabela 13 - Características e atuação das empresas analisadas............................................ 88

Tabela 14 - Dados quantitativos relacionados aos Relatórios de Sustentabilidade.............. 91

Tabela 15 - Temas materiais relacionados ao Meio Ambiente. ........................................... 98

Tabela 16 - Stakeholders identificados nas divulgações relacionadas ao Meio Ambiente.101

Tabela 17 - Divulgações relacionando o Governo com o Meio Ambiente. ....................... 104

Tabela 18 - Divulgações adicionais sobre a relação Governo-Meio Ambiente. ................ 107

Tabela 19 - Divulgações relacionando a Comunidade com o Meio Ambiente. ................. 108

Tabela 20 - Divulgações adicionais sobre a relação Comunidade-Meio Ambiente........... 110

Tabela 21 - Divulgações sobre a relação Clientes-Meio Ambiente. .................................. 111

Tabela 22 - Divulgações sobre a relação Funcionários-Meio Ambiente............................ 112

Tabela 23 - Divulgação sobre a relação Investidores-Meio Ambiente. ............................. 113

Tabela 24 - Quantidade de observações relacionadas às filosofias ecológicas. ................. 114

Tabela 25 - Tópicos relacionados com a ecologia Superficial/Rasa. ................................. 115

LISTA DE FIGURAS

Figura 1 - Partes Interessadas primárias. .............................................................................. 29

Figura 2 - Partes Interessadas secundárias. .......................................................................... 29

Figura 3 – Características das classes dos stakeholders. ...................................................... 33

Figura 4 – Grupos das classes dos stakeholders. .................................................................. 34

Figura 5 - Classes dos stakeholders. ..................................................................................... 35

Figura 6 - Divulgações Ambientais. ..................................................................................... 45

Figura 7 - Paradigmas Ambientais. ...................................................................................... 60

Figura 8 - Leis ecológicas propostas por Barry Commoner................................................. 64

Figura 9 - Características do Ecocentrismo. ......................................................................... 68

Figura 10 - Paradigmas Ambientais com as principais práticas. .......................................... 71

Figura 11 - Seleção da Amostra. .......................................................................................... 74

Figura 12 - Mapa mundi com os países que contêm instalação das empresas analisadas.... 91

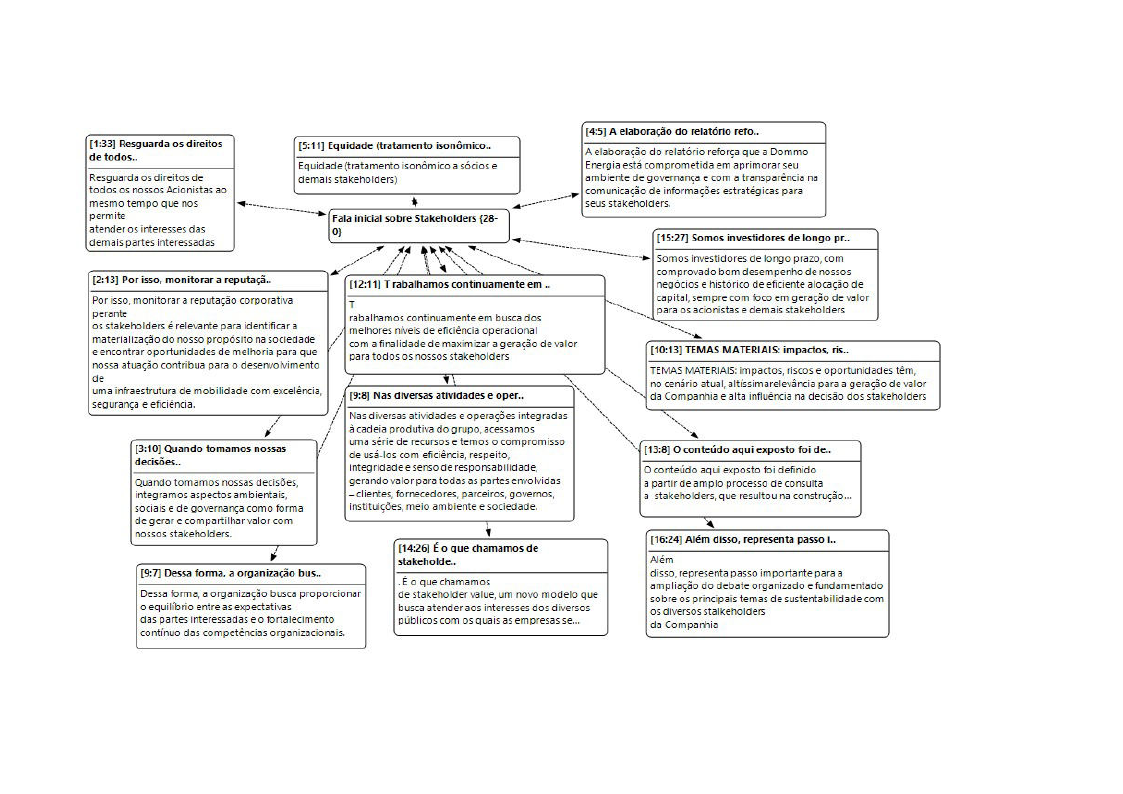

Figura 13 - Fala inicial dos Relatórios de Sustentabilidade relacionada com os Stakeholders.

.............................................................................................................................................. 94

Figura 14 - Divulgação inicial sobre a relação entre Stakeholders e Meio Ambiente. ........ 96

Figura 15 - Stakeholders consultados na Suzano S.A. ......................................................... 98

Figura 16 - Destaques de divulgações ambientais relacionadas aos Stakeholders............. 103

Figura 17 - Divulgações relacionadas com o meio ambiente sendo considerado como

instrumento das empresas. .................................................................................................. 116

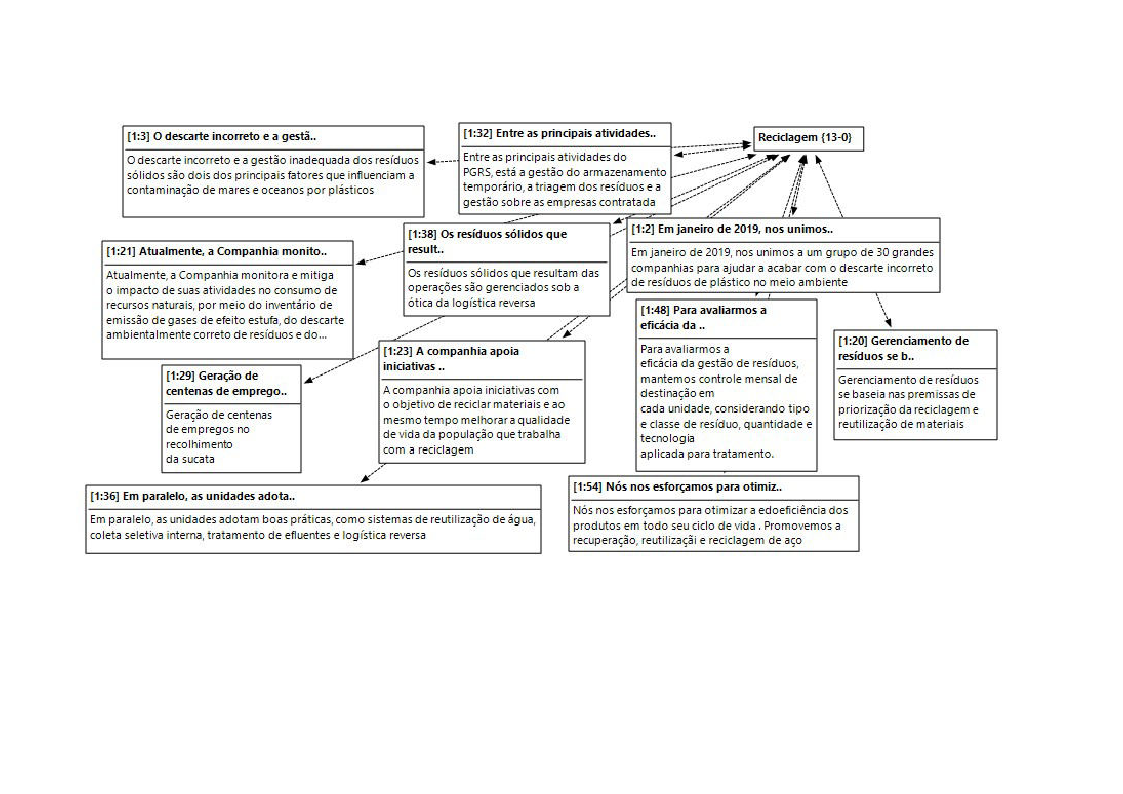

Figura 18 - Divulgações relacionadas com o meio ambiente e reciclagem........................ 118

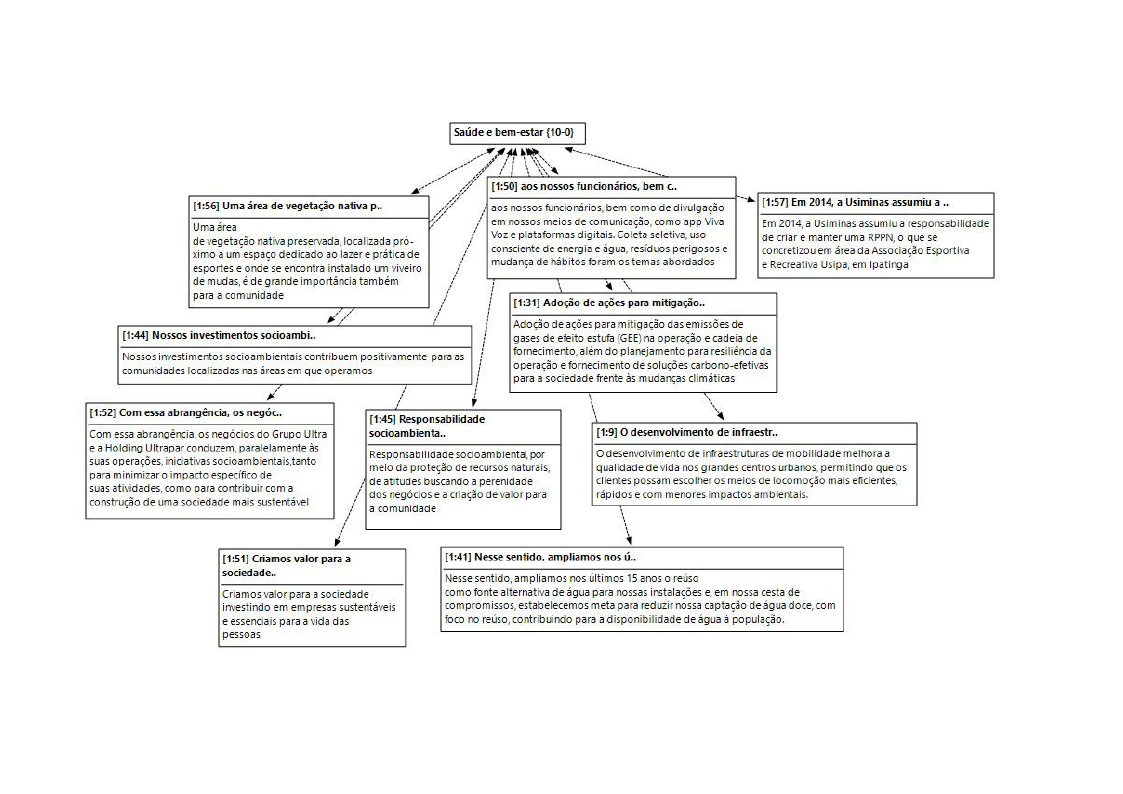

Figura 19 - Divulgações relacionadas com o meio ambiente e a saúde e bem-estar.......... 120

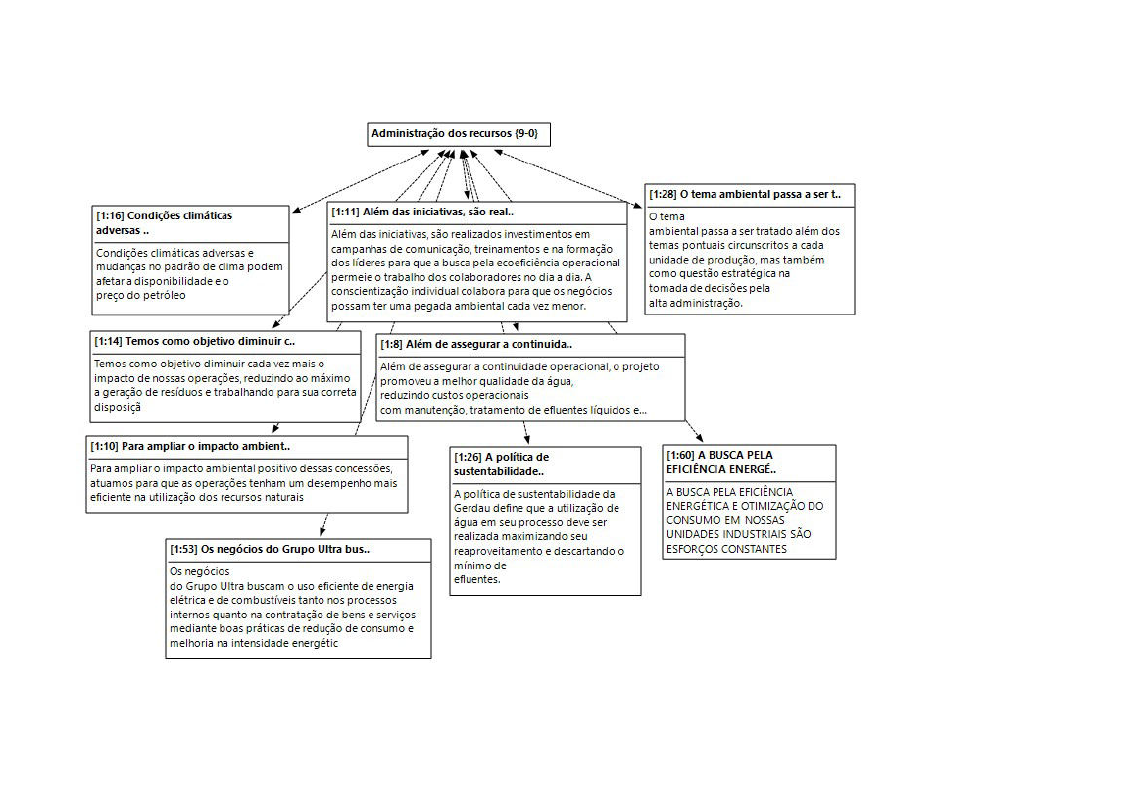

Figura 20 - Divulgações relacionadas com o Meio ambiente e a administração de recursos.

............................................................................................................................................ 122

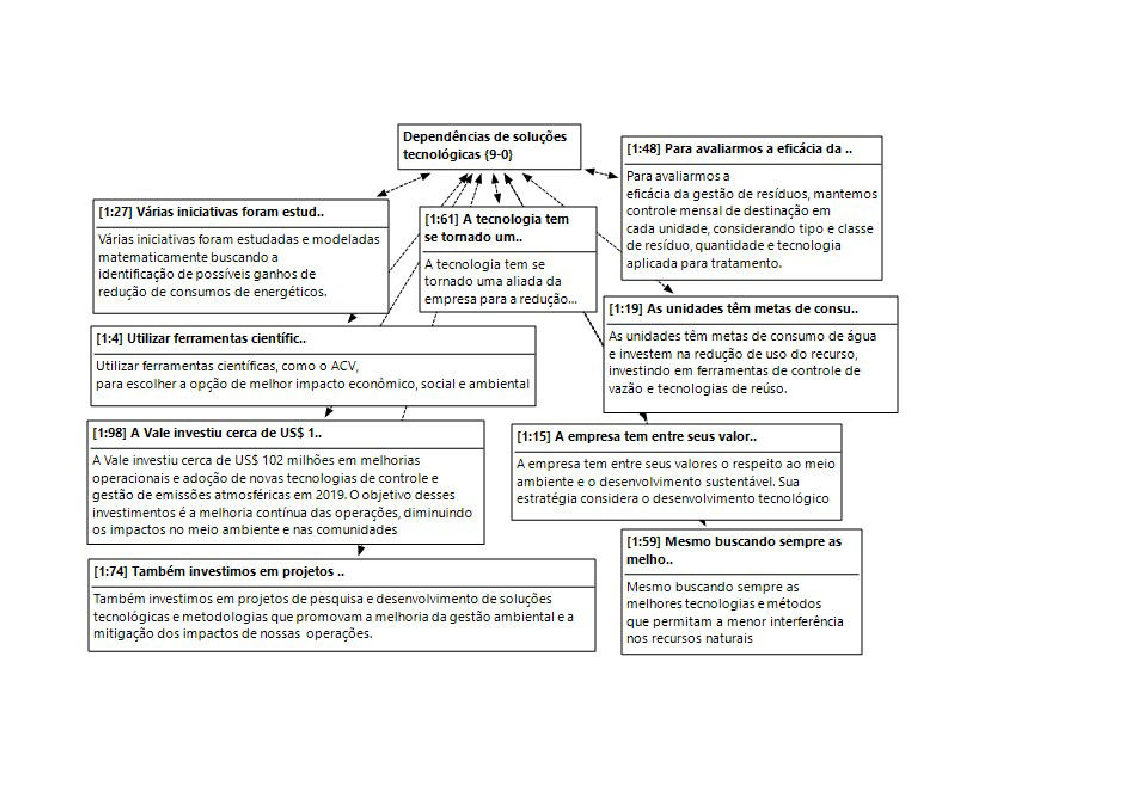

Figura 21 - Divulgações relacionadas com o meio ambiente e a dependência da tecnologia.

............................................................................................................................................ 124

Figura 22 - Divulgações relacionadas com a Ecologia Intermediária. ............................... 127

Figura 23 - Divulgações relacionadas com a Ecologia Profunda....................................... 129

Figura 24 - Relação entre os stakeholders e os paradigmas ambientais. ............................ 132

Figura 25 - Divulgações relacionadas a ecologia superficial/rasa, Governo e Comunidade.

............................................................................................................................................ 135

Figura 26 - Divulgações relacionadas a ecologia superficial/rasa e comunidade com foco no

bem-estar. ........................................................................................................................... 136

Figura 27 - Divulgações relacionadas a ecologia intermediária, governo, comunidade e Meio

Ambiente. ........................................................................................................................... 138

Figura 28 - Divulgações relacionadas a ecologia profunda e o stakeholder Meio Ambiente.

............................................................................................................................................ 139

SUMÁRIO

1 INTRODUÇÃO.............................................................................................................. 19

1.1 PROBLEMA DE PESQUISA ....................................................................................... 21

1.2 OBJETIVOS .................................................................................................................. 24

1.2.1 Geral ........................................................................................................................24

1.2.2 Específicos .................................................................................................................. 24

1.3 JUSTIFICATIVA E CONTRIBUIÇÃO DO ESTUDO ................................................ 25

1.4 ESTRUTURA DA DISSERTAÇÃO ............................................................................. 26

2 REFERÊNCIAL TEÓRICO ........................................................................................ 28

2.1 TEORIA DO STAKEHOLDER...................................................................................... 28

2.2 DIVULGAÇÃO DE INFORMAÇÕES AMBIENTAIS ............................................... 37

2.3 FILOSOFIAS ECOLÓGICAS....................................................................................... 51

3 MÉTODO E PROCEDIMENTOS DA PESQUISA ................................................... 73

3.1 DELINEAMENTO DA PESQUISA ............................................................................. 73

3.2 UNIDADE DE ANÁLISE, POPULAÇÃO E AMOSTRA ........................................... 74

3.3 CONSTRUCTO DA PESQUISA E PROCEDIMENTOS E ANÁLISE E COLETA DOS

DADOS ................................................................................................................................78

3.4 LIMITAÇÕES DOS MÉTODOS E TÉCNICAS DE PESQUISA ............................... 86

4 APRESENTAÇÃO E ANÁLISE DOS DADOS.......................................................... 88

4.1 APRESENTAÇÃO DAS EMPRESAS E DOS RELATÓRIOS.................................... 88

4.2 RELAÇÃO DOS STAKEHOLDERS COM O MEIO AMBIENTE ............................... 92

4.3 IDENTIFICAÇÃO DA PRIORIZAÇÃO DOS STAKEHOLDERS .............................. 99

4.3.1 Governo ..................................................................................................................... 104

4.3.2 Comunidade............................................................................................................... 108

4.3.3 Outros Stakeholders................................................................................................... 111

4.4 ECOLOGIA SUPERFICIAL/RASA, INTERMEDIÁRIA E PROFUNDA ............... 113

4.4.1 Ecologia Superficial/Rasa.......................................................................................... 114

4.4.2 Ecologia Intermediária .............................................................................................. 125

4.4.3 Ecologia Profunda ..................................................................................................... 128

4.5 ANÁLISE COMPARATIVA DA PRIORIZAÇÃO DOS STAKEHOLDERS E AS

ECOLÓGICAS PROFUNDAS, INTERMEDIÁRIAS E SUPERFICIAIS ....................... 131

5 CONCLUSÕES E CONSIDERAÇÕES FINAIS...................................................... 142

6 REFERÊNCIAS........................................................................................................... 145

ANEXO – DECLARAÇÃO DE REVISÃO DE PORTUGUÊS E NORMAS………..164

1 INTRODUÇÃO

No campo dos estudos organizacionais, uma das correntes teóricas que têm sido

empregadas é a Teoria do Stakeholder. Um aspecto central dessa teoria, é o de que os

interesses e as reinvindicações das partes interessadas, devem ser levados em consideração

no processo de tomada de decisão nas organizações (Freeman, 1984). A Teoria do

Stakeholder (partes interessadas), teve início a partir da obra de Freeman de 1984 (Pucheta-

Martínez & López-Zamora, 2018).

Stakeholders, são todos aqueles que reivindicam ou possuem propriedade, interesses

e direitos, tanto no presente, como no passado e no futuro, relacionados a uma determinada

organização (Clarkson, 1995). As partes interessadas, podem afetar ou serem afetadas pelas

atividades de determinada empresa, podendo ser funcionários, fornecedores, credores,

consumidores, acionistas e sociedade em geral, que podem possuir os mais diversos

interesses (Barbu, Dumontier, Feleagǎ, & Feleagǎ, 2014; Yekini & Wang, 2018). Ainda de

acordo com Carroll (1999), Fragouli e Yengbalang (2015) e Yekini e Wang (2018), os

stakeholders podem ser representados por indivíduos ou por um determinado grupo de

pessoas, que de alguma maneira interferem nas práticas, decisões, políticas, ações e objetivos

da empresa.

Nesse contexto, as organizações são cobradas para reportar o que estão realizando,

não apenas para os investidores, mas também para os demais stakeholders, que de alguma

forma são afetados pelas atividades exercidas (Gray et al., 1996, apud Alipour, Ghanbari,

Jamshidinavid, & Taherabadi, 2019). Segundo Liao, Luo e Tang (2014), a Teoria do

Stakeholder indica que as organizações concentram suas divulgações, em determinadas

partes interessadas e, com foco nelas, procuram fornecer informações com qualidade e de

forma clara. Nesse mesmo sentido, Ali Meftah Gerged, Al-Haddad e Al-Hajri (2020), relatam

que pensando nas partes interessadas, as organizações divulgam informações mais precisas.

As empresas, de forma geral, estão preocupadas em manter a reputação em relação a

todos os stakeholders e assim, reportam voluntariamente suas informações ambientais

(Pucheta-Martínez & López-Zamora, 2018). Para atender as demandas ambientais das partes

interessadas, as organizações desenvolvem estratégias, prestam atenção e mudam seus

comportamentos, como resposta às pressões ambientais de diferentes stakeholders (Aragon-

Correa & Sharma, 2003; Wang, Li & Qi, 2020). Este público, por sua vez, possui um papel

fundamental na tomada de decisão das empresas e está amplamente envolvido em várias

19

questões ambientais (Buysse & Verbeke, 2003; Hummels & Timmer, 2004; Konrad, Steurer,

Langer, & Martinuzzi, 2006; Wolf, 2014; Lee, Kim, & Kim, 2016). As questões relacionadas

ao meio ambiente, estão cada vez mais se tornando o foco do mundo em diferentes níveis, e

consequentemente, a responsabilidade ambiental e social das organizações, vem ganhando

mais espaço e tornando-se um importante fator para os negócios, para o governo e a

comunidade (Rupley, Brown, & Marshall, 2012).

Contradições, no entanto, podem emergir desse contexto. O conceito do Triple

Bottom Line (TBL), por exemplo, que está alicerçado no argumento de que as empresas

devem considerar um equilíbrio entre as esferas ambiental, social e econômica, para atingir

a sustentabilidade (Elkington, 1997), é criticado por autores como Adams (2006). O referido

autor, que pauta seus argumentos na observação de que a degradação do meio ambiente

continua acontecendo, embora a ideia de responsabilidade socioambiental tenha sido

incorporada pelas organizações, indica que na prática, normalmente ocorre uma relação

assimétrica entre as três dimensões, com uma inevitável prevalência da esfera econômica.

Para a redução dos impactos negativos sobre as condições de vida na terra, requer-se mais

do que qualquer programa político já proposto, pois são necessárias mudanças significativas

em países ricos e pobres, devendo ter como objetivos a proteção do planeta, das suas riquezas

e da diversidade de vida (Braga, 2008; Magalhaes, 2011).

Buscando compreender esse contexto, em 1973 Arne Naess propôs o termo Deep

Ecology (Ecologia Profunda), que trouxe a abordagem inicial da questão ambiental,

dividindo-a em uma abordagem superficial ou rasa, e outra profunda (Hoefel, 1999). O termo

“profundo”, é utilizado para a perspectiva que considera a natureza com valor intrínseco,

colocando os interesses das pessoas em segundo plano, já o termo “superficial”, é utilizado

quando defendem a preservação da biosfera, com o argumento de que a mesma possui valor

para o ser humano (Naess, 1973).

Ecologistas profundos, como Jacob (1994), argumentam que as principais

perspectivas sobre o meio ambiente são superficiais, voltadas para o controle da poluição e

da degradação dos recursos, tendo como foco o ser humano. Essas perspectivas, de acordo

com o autor, são incompatíveis com as mudanças necessárias para enfrentar a crise ambiental.

Para Schuler, Rasche, Etzion e Newton (2017), as orientações sobre o meio ambiente podem

variar entre uma perspectiva instrumental, que valoriza o meio ambiente em razão de

interesses humanos, até uma abordagem que emprega valor intrínseco à natureza, como um

fim em si.

20

A distinção entre valor instrumental e intrínseco, pode ser observada em programas

de sustentabilidade em empresas, em que o objetivo principal é maximizar a forma utilizada

para a sociedade e para si mesmas. Do ponto de vista da perspectiva instrumental, a

sustentabilidade é almejada, pois aumenta o bem-estar social e quando aplicada no contexto

empresarial (Responsabilidade Social Corporativa, por exemplo), aumenta a riqueza dos

investidores. Contudo, a perspectiva de valor intrínseco, argumenta que a sustentabilidade

tem valor em si mesma, pois o valor intrínseco dela não é condicional a algo (bem-estar ou

lucro, por exemplo) (Schuler, Rasche, Etzion, & Newton, 2017).

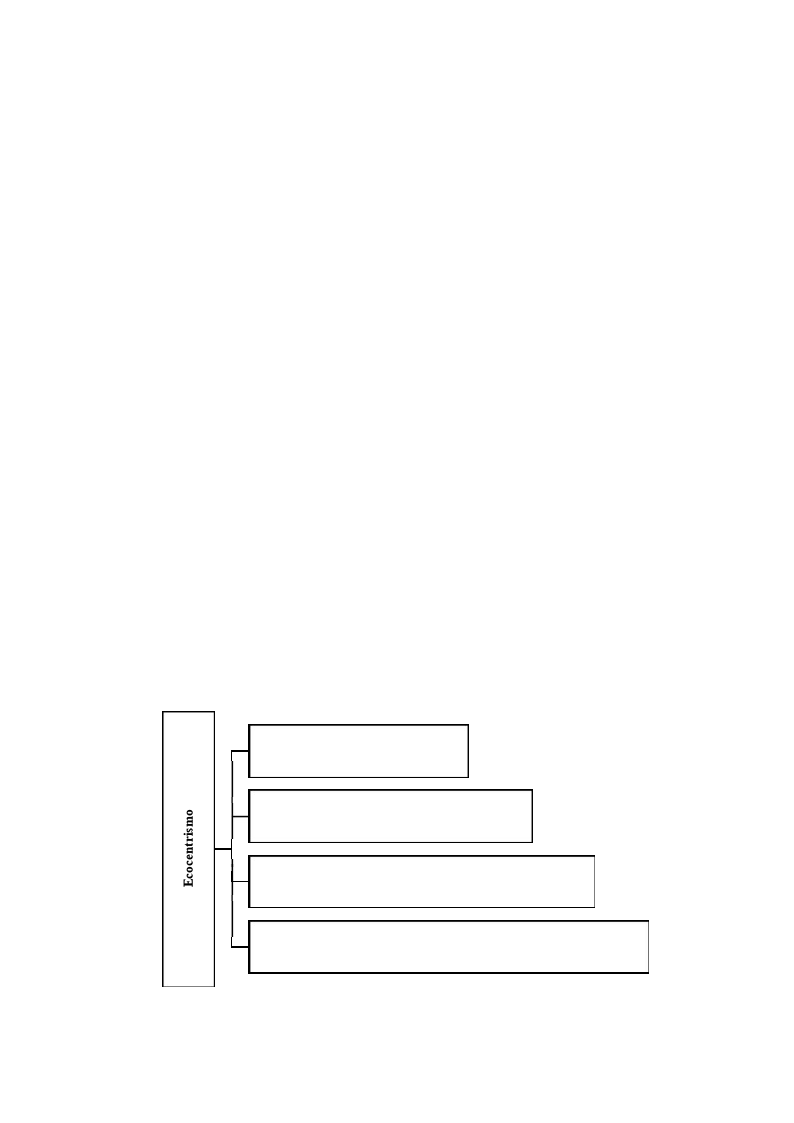

As perspectivas superficiais, são caracterizadas pela ênfase em abordar os princípios

ecológicos, para garantir o gerenciamento do meio ambiente para o benefício humano. Já as

perspectivas profundas da ecologia, culpam a natureza antropocêntrica do desenvolvimento

e buscam uma visão ecológica alternativa, que vê o ser humano como parte do sistema

ambiental, não como um ser superior (Jacob, 1994).

Com as perspectivas da Teoria do Stakeholder e da Ecologia Profunda, as empresas

são pressionadas e devem optar por determinadas práticas, relacionadas ao meio ambiente,

podendo levar em consideração um determinado stakeholder, ou praticar atividades

relacionadas a manutenção do meio ambiente, porque ela entende a importância que o mesmo

possui.

1.1 PROBLEMA DE PESQUISA

Segundo a Teoria do Stakeholder, as partes interessadas podem ser divididas entre

primárias e secundárias. Como stakeholders primários, são considerados os acionistas, os

funcionários, os fornecedores, os compradores e a comunidade, pois eles possuem

participação contínua nas atividades da organização. Sem a organização, esses stakeholders

não sobrevivem. Já os stakeholders secundários, podem ser representados pelo governo,

pelos concorrentes, pela mídia, pela proteção ao consumidor e por outros grupos de interesse,

que não possuem uma ligação direta com as atividades da empresa (Clarkson, 1995).

A pressão que as partes interessadas (primárias e secundárias) exercem sobre a

organização, afeta diretamente a sua reputação e a relação que ela busca preservar com os

investidores (Deegan, 2002; Odera, Scott, & Gow, 2016). Essas pressões podem explicar boa

parte dos fatores que influenciam a divulgação ambiental, pois as empresas buscam ações

voluntárias, para mostrar as atividades ambientais e assim estruturar uma imagem ecológica

21

(Neu et al., 1998; Cormier & Magnan, 1999; Lee & Hutchison, 2005; Hassan & Ibrahim,

2012).

Para Baalouch et al. (2019), as empresas buscam se concentrar nas partes interessadas

que possuem mais intensidade e poder, sobre suas atividades. Assim, a organização pode

priorizar determinado público, dependendo da pressão que ele exerce nas atividades (Phillips,

2003). Mitchell, Agle e Wood (1997), partindo da premissa de que as partes interessadas

podem exercer pressões distintas sobre as empresas, formularam o modelo de saliência de

stakeholders, no qual propõem uma escala que permite classificar o grau de prioridade das

reivindicações das partes interessadas, atribuído pelos gestores.

Segundo Mitchell et al. (1997), os stakeholders podem ser identificados por

apresentarem uma, duas ou até as três características mutuamente, sendo: Poder (parte

interessada consegue influenciar a empresa); Legitimidade (parte interessada é legítima

perante a empresa); e Urgência (parte interessada tem reinvindicações urgentes sobre a

empresa). Para os autores, se o gestor identificar estes três atributos em determinada parte

interessada, ela se torna o foco da organização (Mitchell et al., 1997).

Considerando as pressões decorrentes das questões ambientais, as partes interessadas

tendem a pressionar as empresas a adotarem uma posição de responsabilidade ambiental.

Como resposta, a divulgação de relatórios ambientais visando mostrar o que as empresas

estão fazendo para preservar a natureza, tem sido um caminho adotado (Berthelot, Cormier,

& Magnan, 2003; Kolk, 2003).

Neste contexto de divulgações e preservação ambiental, a ecologia profunda de Naess

(1973), foi reestruturada por Richard Sylvan, em 1985. Essa reestruturação, consistiu em

propor que não existe apenas a ecologia superficial e profunda, mas sim três esferas, sendo a

terceira uma ecologia intermediária, que apresenta aspectos relacionados tanto a ecologia

profunda quando a ecologia rasa1 (Sylvan, 1985a, 1985b). Assim, a estrutura das filosofias

ecológicas é dividida entre: (i) fortes paradigmas antropocêntricos (rasos) relacionado com a

conservação de recursos, bem-estar humano e valor estético do meio ambiente; (ii)

paradigmas antropocêntricos (intermediários) que reconhecem o valor intrínseco de alguns

elementos da natureza, mas atribuem maior valor aos seres humanos e; (iii) paradigmas

ecocêntricos (profundos), que atribuem valor intrínseco à biodiversidade (Sylvan, 1985a,

1985b).

1 O termo ecologia superficial e ecologia rasa possuem o mesmo significado neste estudo e esta diferenciação

ocorre devido as opções e atualizações da lente teórica no decorrer dos anos pelos autores.

22

Questões ambientais têm sido uma das maiores preocupações de algumas

organizações, por serem criticadas em relação ao seu impacto negativo no meio ambiente.

Nesse sentido, é prudente que essas empresas se interessem em mostrar à sociedade, que

estão engajadas em preservar o bem-estar da maioria (Pucheta-Martínez & Gallego-Álvarez,

2019). No Brasil, com a criação do ISE (Índice de Sustentabilidade Empresarial) pela B3

(bolsa de valores oficial do Brasil), as entidades podem mostrar seu engajamento com

atividades relacionadas ao meio ambiente, assumindo um compromisso em ter o seu nome

incluído, em que se comprometem a manter uma performance relacionada com a

sustentabilidade corporativa, baseada no equilíbrio ambiental, governança corporativa,

eficiência econômica e justiça social.

A divulgação ambiental, tem sido extensivamente examinada na literatura e assim,

diferentes perspectivas foram aplicadas (Gaia & Jones, 2017). A literatura anterior analisou

com profundidade e utilizou uma diversidade de teorias para tentar compreender a divulgação

ambiental (Hassan & Ibrahim, 2012; Aragon-Correa, J. Alberto. Markus, Alfred. Hurtado-

Torres, 2016), porém a maior parte dos estudos se concentrou na quantidade e qualidade de

divulgação (Ismail, Abdul Rahman, & Hezabr, 2018) e pouca atenção foi dada aos

significados filosóficos e éticos, que servem de base para a comunicação organizacional e a

responsabilidade, principalmente utilizando métodos qualitativos e interpretativos (Tregidga,

Milne & Lehman, 2012). Pesquisas recentes estão buscando compreender as práticas de

divulgação ambiental, por meio da captura das divulgações em relatórios anuais (Ahmadi &

Bouri, 2017).

Nossa (2002), constatou que o disclosure de informações ambientais diverge entre as

empresas, com relação ao seu tamanho, semelhante aos achados de Costa (2006). Rover

(2009), verificou que as divulgações voluntárias se enquadram na categoria políticas

ambientais e a subcategoria declaração das políticas atuais e futuras, foram as mais

evidenciadas.

Godoi (2011), teve como resultado que o disclosure tem predominância de sentenças

ambientais declarativas e de informações boas para a imagem. Santos (2016), mostrou um

nível de significância para o tamanho da empresa, a rentabilidade, a internacionalização e o

relatório de sustentabilidade, como fatores explicativos da evidenciação de informações

ambientais.

Borçato (2017), verificou que os Relatos Integrados estão sendo utilizados como

mecanismo de gerenciamento de legitimidade social. Já Amorim (2018), concluiu que as

23

características endógenas da empresa, determinam o nível de divulgação ambiental, e ainda,

que as características externas também conseguem influenciar, porém com menor

intensidade.

Buscando contribuir com essa discussão, este estudo busca analisar, sob a lente da

Teoria do Stakeholder, desenvolvida inicialmente por Freeman (1984), e dos paradigmas

ambientais propostos por Naess (1973) e atualizados posteriormente por autores apresentados

no referencial teórico deste trabalho, as divulgações relacionadas ao meio ambiente presentes

em relatórios de sustentabilidade, visando identificar os stakeholders prioritários e as

filosofias ecológicas presentes nessas divulgações.

Diante disso, apresenta-se a questão de pesquisa que orienta este estudo: De que

maneira as divulgações sobre meio ambiente podem revelar as contradições entre os

stakeholders prioritários e as filosofias ecológicas, contidas nos relatórios de

sustentabilidade?

1.2 OBJETIVOS

Com base no problema de pesquisa, estabelece-se o objetivo geral deste estudo, bem

como seus objetivos específicos, que são descritos a seguir.

1.2.1 Geral

O objetivo geral é analisar de que maneira as divulgações sobre meio ambiente podem

revelar as contradições entre os stakeholders prioritários e as filosofias ecológicas, contidas

nos relatórios de sustentabilidade.

1.2.2 Específicos

Para responder à questão de pesquisa e alcançar o objetivo geral proposto,

estabeleceram-se os seguintes objetivos específicos:

a) Mapear quais stakeholders são prioritários nas divulgações sobre o meio ambiente;

b) Identificar as divulgações sobre o meio ambiente de acordo com as suposições das

filosofias ecológicas superficiais/rasas, intermediárias e profundas;

24

c) Comparar as filosofias ecológicas e a priorização dos stakeholders identificadas

nas divulgações ambientais, para verificar as contradições.

1.3 JUSTIFICATIVA E CONTRIBUIÇÃO DO ESTUDO

Conforme exposto, o problema de pesquisa apresenta-se em um cenário em que as

mudanças climáticas e o aquecimento global são um desafio que todos precisam enfrentar,

pois este problema afetará o futuro do planeta e isso faz com que o foco na preservação

ambiental torne-se a preocupação do público (Nor, Bahari, Adnan, Kamal, & Ali, 2016).

Surgindo assim o interesse, por parte das empresas com alto impacto ambiental listadas na

B3 e no ISE, sendo que será possível demonstrar as informações divulgadas voluntariamente,

em seus Relatórios de Sustentabilidade e como essa divulgação contribui para revelar as

contradições entre a priorização dos stakeholders e as filosofias ecológicas.

O relatório Planeta Vivo 2018, publicado pelo Word Wide Fund for Nature (WWF,

2018, p. 25), afirma que “os declínios da biodiversidade continuaram apesar dos repetidos

compromissos de política destinados a retardar ou deter a taxa de perda”.

As empresas são criticadas por serem as causadoras de boa parte destes problemas,

como esgotamento de recursos naturais, produção de resíduos e responsabilidade corporativa

atrasada, sendo que os investidores e outras partes interessadas, estão pressionando as

mesmas para que sejam mais responsáveis pelos impactos de suas atividades e sobre decisões

relacionadas ao meio ambiente, bem como para que adotem práticas de desenvolvimento

mais sustentável (Braam, De Weerd, Hauck, & Huijbregts, 2016).

Um dos resultados do desenvolvimento industrial, foi o crescente vínculo entre

economia, ética e política, bem como uma interação entre assuntos da economia com valores

morais e sociais. Como resultados, os gerentes das organizações não se preocupam apenas

com maiores lucros, mas também com as questões ambientais, éticas, raciais e sociais

(Alipour, et al., 2019). As organizações estão prestando atenção na divulgação de

informações ambientais devido aos vários benefícios associados a ela (Pucheta-Martínez &

Gallego-Álvarez, 2019).

Ao mesmo tempo, em consequência das pressões públicas, as empresas começaram

a publicar informações sobre desempenho ambiental em relatórios de sustentabilidade, em

que são feitas divulgações voluntárias sobre vários temas ambientais, como consumo de

energia e água, emissão de gases causadores do efeito estufa, produção de resíduos, entre

outros (Braam et al., 2016).

25

O objetivo da empresa deve ser criar valor compartilhado, não apenas o lucro em si e

após a incorporação desta consciência na organização, a inovação e crescimento da

produtividade afetarão a economia global, remodelando a relação com a sociedade,

legitimando assim os negócios novamente (Porter & Kramer, 2011).

Neste sentido, uma iniciativa que leva em consideração a ecologia profunda,

intermediária e rasa e a relevância que os stakeholders podem assumir nas práticas

relacionadas ao meio ambiente, justificaria a análise do ponto de vista da Teoria do

Stakeholder e da Filosofia Ecológica, como é proposto neste trabalho, e através de um

enfoque detalhado e qualitativo, por meio de uma análise do conteúdo documental nos

relatórios de sustentabilidade, pode contribuir teoricamente na avaliação de um fenômeno

social por meio de investigação empírica.

Para Baard (2015), a ecologia profunda pode oferecer uma perspectiva valiosa sobre

as questões ambientais, pois alguns dos seus fundamentos são altamente relevantes para o

discurso atual.

Neste contexto, identificar iniciativas voltadas à ecologia profunda, poderá

proporcionar um caminho de transformação do paradigma ambiental relacionado à gestão do

meio ambiente, diferenciando algumas empresas das demais e servindo de exemplo para que

outras possam seguir. Ainda, levando em consideração a identificação dos stakeholders

prioritários, os resultados poderão contribuir na verificação e ajuste no foco das empresas,

principalmente devido a não efetividade apontada por estudos, na preservação do meio

ambiente.

Os achados podem contribuir ainda, para o desenvolvimento tanto das organizações

estudadas, quanto da sociedade, especialmente por desenvolver uma reflexão de cunho

teórico e prático, sobre o papel social dessas empresas com o meio ambiente.

Ele se justifica também pelas contribuições que pode auferir ao conhecimento

científico contábil e prático, em relação à utilização dos relatórios de sustentabilidade, como

mecanismo de divulgação de informações ambientais pelas organizações, sob a ótica da

Teoria do Stakeholder e da perspectiva da filosofia ecológica.

1.4 ESTRUTURA DA DISSERTAÇÃO

A dissertação está organizada em cinco capítulos. O primeiro capítulo, compreende

esta introdução que a partir de uma breve contextualização da Teoria do Stakeholder, das

filosofias ecológicas e do contexto ambiental em que as empresas estão inseridas, buscou

26

mostrar a importância do meio ambiente nas práticas organizacionais. Na sequência,

apresenta-se a questão de pesquisa, que norteia este estudo, o objetivo geral e os objetivos

específicos, acompanhados da justificativa e das contribuições para as organizações e para o

desenvolvimento do conhecimento científico contábil.

No capítulo 2, tem-se o referencial teórico, em que são abordados os tópicos

relacionados a Teoria do Stakeholder, proposta por Freeman (1984), sobre a divulgação de

informações ambientais que as empresas realizam em relatórios de sustentabilidade, as

filosofias ecológicas, que podem ser diferenciadas em rasas, intermediárias e profundas,

propostas inicialmente por Naess (1973), a responsabilidade social corporativa, que as

empresas são pressionadas a praticar devido aos impactos ambientais, padrões internacionais

de divulgação ambiental que orientam o preparo e divulgação de informações, para as partes

interessadas e ainda, experiências similares no Brasil e no mundo, relacionadas a divulgação

de informações ambientais, priorização de stakeholders e filosofias ecológicas.

Os procedimentos metodológicos utilizados, estão apresentados no capítulo 3, o qual

está dividido por subcapítulos para melhor compreensão e traz o delineamento da pesquisa

de forma detalhada, a unidade de análise, a população e amostra, o constructo da pesquisa,

os procedimentos de coleta de dados, os procedimentos e análise dos dados e por fim,

apresentam-se as limitações dos métodos e técnicas desta pesquisa.

No capítulo 4, detalha-se a apresentação e análise dos dados, que darão embasamento

para responder a questão de pesquisa e os objetivos. Por fim, no capítulo 5 serão relatadas as

conclusões e os resultados alcançados, as limitações e as sugestões para trabalhos futuros.

27

2 REFERÊNCIAL TEÓRICO

Este capítulo, expõe o referencial teórico utilizado no trabalho. Realizou-se um

reconhecimento sobre a Teoria do Stakeholder, Divulgação de Informações Ambientais e

sobre as Filosofias Ecológicas.

2.1 TEORIA DO STAKEHOLDER

A Teoria do Stakeholder, desenvolvida por Freeman (1984), afirma que os interesses

daqueles que afetam ou serão afetados pela atividade da empresa, devem ser levados em

consideração nas estratégias que a organização adotar, sendo que estes podem ser credores,

consumidores, acionistas, funcionários, fornecedores e sociedade em geral, que são, portanto,

considerados como partes interessadas das atividades ambientais e sociais da empresa

(Elijido-Ten, 2011; Yekini & Wang, 2018). A mesma teoria, define as partes interessadas

como “forças poderosas” na dinâmica social (Belal, 2002). Vale ressaltar que existem

diferenças entre os grupos de interesse, em que alguns são mais poderosos que outros

(Yekini, 2012).

A Teoria do Stakeholder, indica que as organizações concentram a sua

responsabilidade em determinado público de interesse e assim, provavelmente, fornecerão

informações ambientais de qualidade e claras (Liao et al., 2014). As empresas precisam

prestar contas, não apenas aos investidores, mas também a todas as partes interessadas que

são afetadas pelas suas atividades (Gray et al., 1996 apud Alipour et al., 2019).

As partes interessadas, são os indivíduos que possuem ou reivindicam propriedade,

direitos ou interesses, tanto referente ao passado, como presente e também do futuro

(Clarkson, 1995). Define-se também como um indivíduo ou um grupo de pessoas, que pode

ser afetado ou afetar as ações, objetivos, práticas, políticas ou decisões da empresa (Carroll,

1999; Fragouli & Yengbalang, 2015; Yekini & Wang, 2018).

As partes interessadas, podem ser divididas em dois grupos, tendo como diferença

entre os dois, o grau variado que os mesmos podem afetar ou serem afetados pela existência

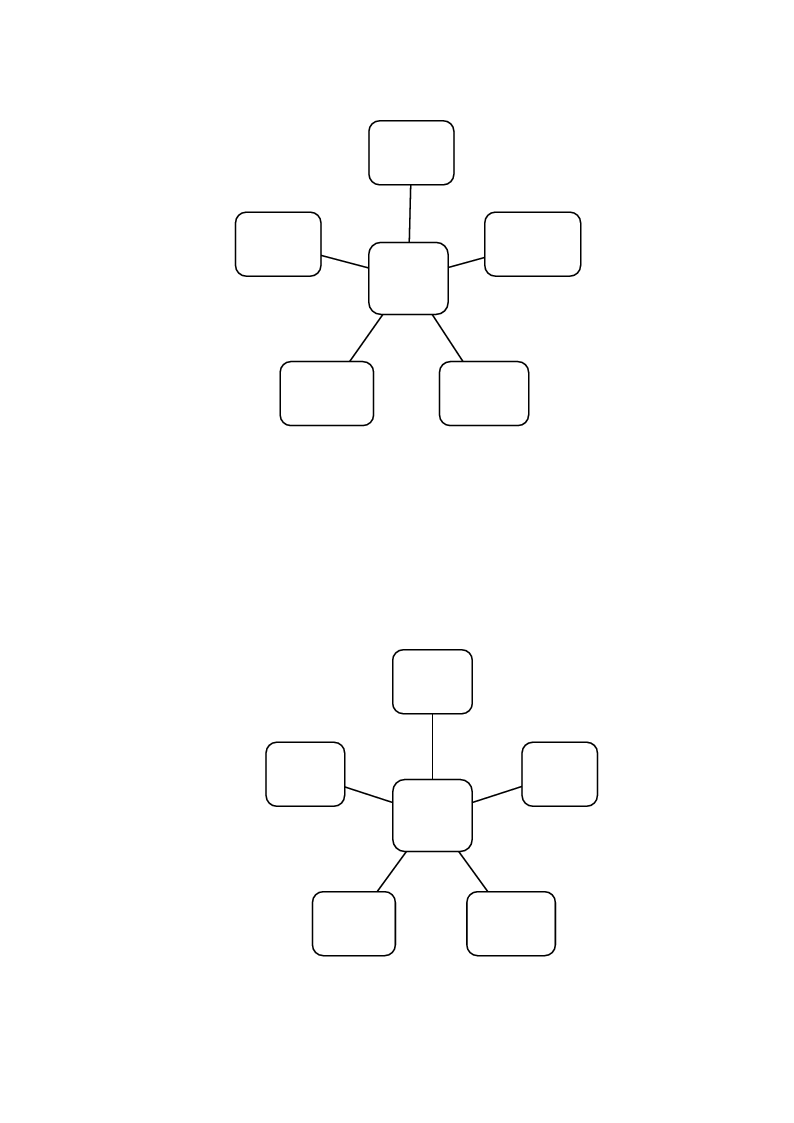

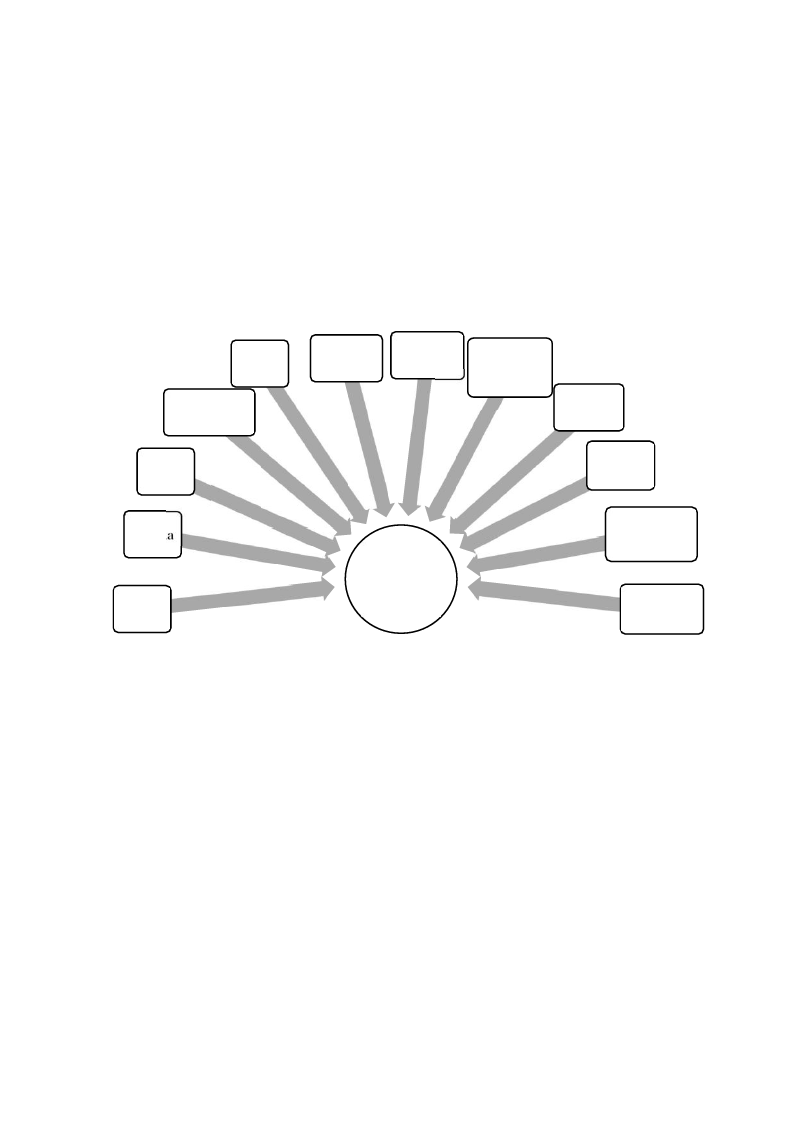

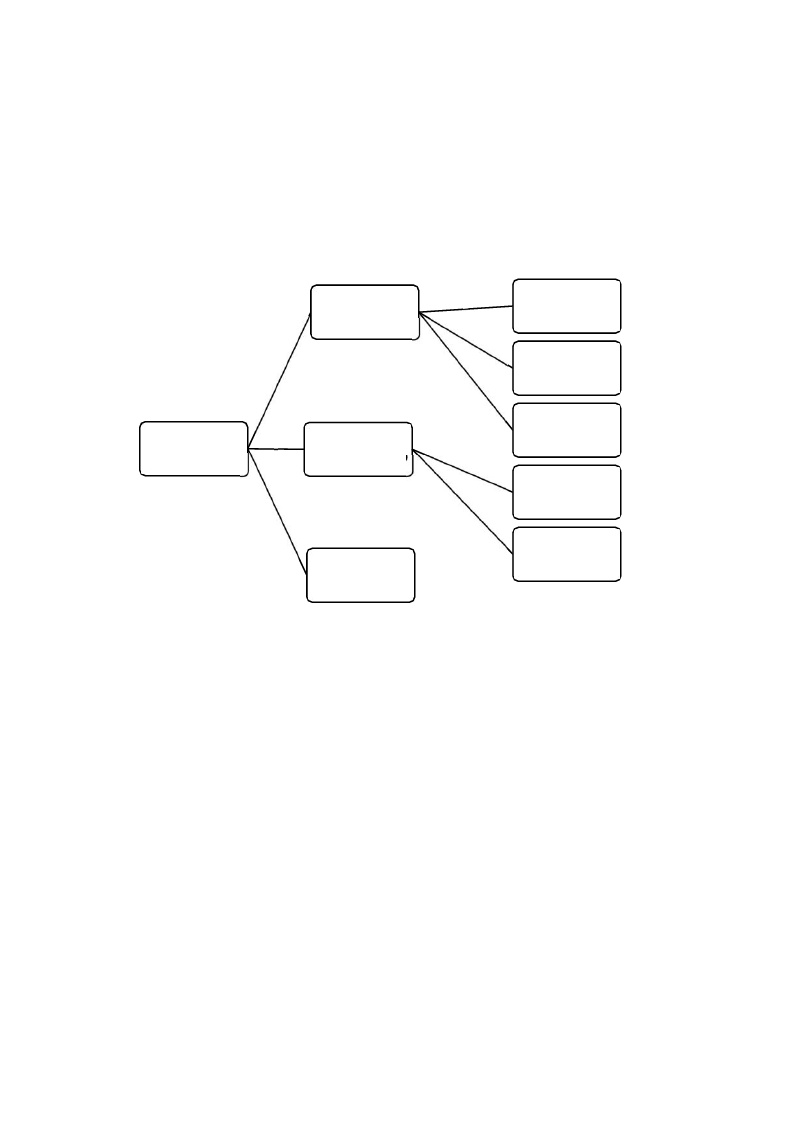

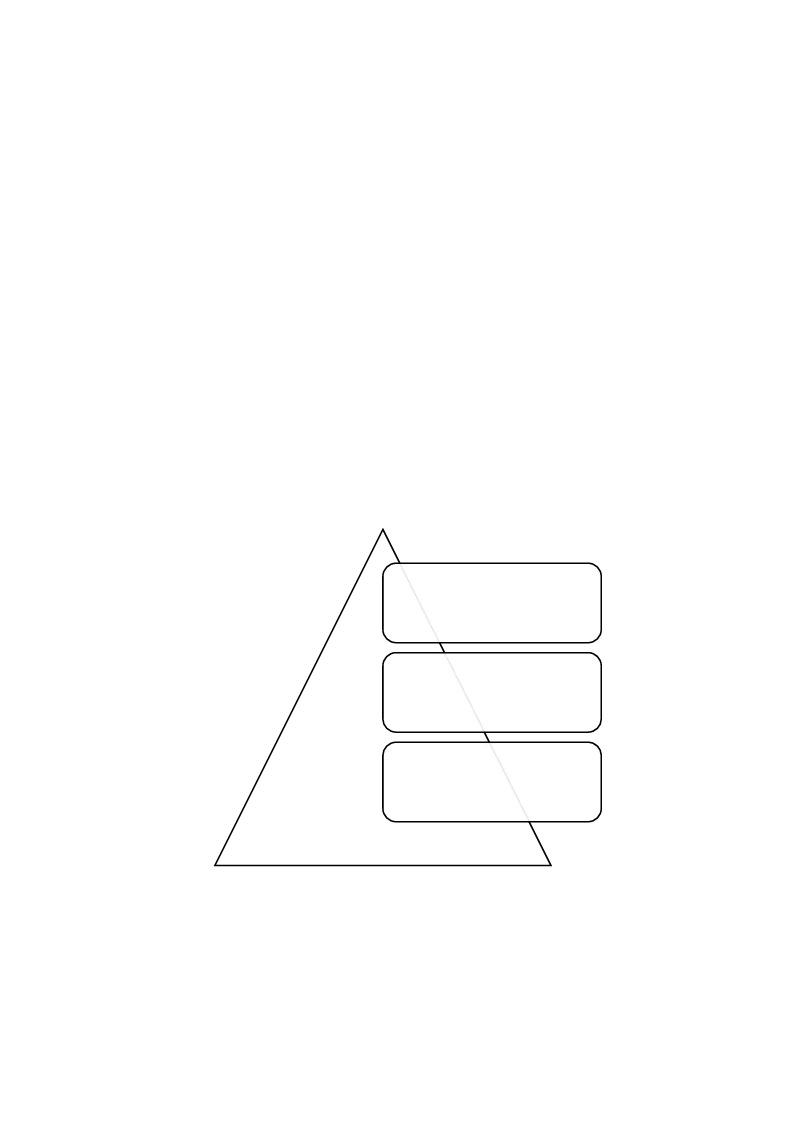

e atividades da empresa (Ismail et al., 2018), que pode ser observado na Figura 1.

28

Comunidade

Compradores

Empresa

Funcionários

Fornecedores

Acionistas

Figura 1 - Partes Interessadas primárias.

Fonte: Adaptado de Freeman, Harrison, Wicks (2007) apud Mascena (2013).

Conforme a Figura 1, são considerados stakeholders primários, os acionistas, os

fornecedores, os compradores, a comunidade e os funcionários, ou seja, aqueles que possuem

participação contínua nas atividades da empresa e que não conseguem sobreviver sem as

relações que os ligam (Clarkson, 1995), ou ainda, segundo Freeman, Harrison, Wicks,

Parmar e De Colle (2010), aqueles considerados estratégicos.

Governo

Proteção ao

consumidor

Empresa

Mídia

Grupos de

Interesse

Concorrentes

Figura 2 - Partes Interessadas secundárias.

Fonte: Adaptado de Freeman, Harrison, Wicks (2007) apud Mascena (2013).

29

Segundo a Figura 2, os stakeholders secundários são representados pelo governo,

mídia, concorrentes, grupos de interesse e proteção ao consumidor, que são grupos afetados

pelas atividades da corporação, mas não dependem diretamente desta relação para sua

sobrevivência (Clarkson, 1995), ou ainda, conforme Freeman et al. (2010), aqueles levados

em consideração devido a valores morais. As partes interessadas secundárias, têm pouco ou

nenhum poder direto sobre a empresa (Ismail et al., 2018).

Com base na visão da Teoria do Stakeholder, a empresa não deve se preocupar apenas

com a parte econômica e focar somente na maximização de riqueza dos proprietários ou

investidores (Ismail et al., 2018). Em vez disso, a organização precisa considerar todos os

públicos de interesse que afetam ou são afetados pelas suas atividades, abordando assim as

partes interessadas primárias e secundárias (Mellahi & Wood, 2003).

A influência das partes interessadas, afeta diretamente as empresas e isso pode ser

significativo, em relação a reputação e a relação com os investidores (Deegan, 2002; Odera

et al., 2016). Portanto, as organizações devem considerar todos os direitos da comunidade

em geral, não apenas preocupar-se com os investidores, acionistas ou parceiros (Neu et al.,

1998).

Vale ressaltar que as expectativas das partes interessadas e as pressões regulatórias,

são os principais fatores para a divulgação ambiental, mas também que as empresas adotam

ações voluntárias, para divulgar registros ambientais e assim construir suas “credenciais

ecológicas” (Neu et al., 1998; Cormier & Magnan, 1999; Lee & Hutchison, 2005; Hassan &

Ibrahim, 2012).

As partes interessadas, exigem que as empresas se comportem de maneira ecológica

(Cerin, 2002; Berthelot & Magnan, 2003; Moneva & Ortas, 2010), e, assim, as mesmas

tendem a aumentar o nível de divulgação de informações ambientais, na busca de agregar

valor (Gamble, Hsu, Kite e Radtke, 1995 apud Pucheta-Martínez & Gallego-Álvarez, 2019).

Quando uma empresa não opera dentro dos padrões considerados apropriados pela sociedade,

a comunidade em geral pode buscar revogar os direitos desta atividade (Deegan & Rankin,

1997). Por conseguinte, as organizações buscam divulgar informações sociais e ambientais,

para legitimar sua imagem perante a sociedade (Deegan, 2002).

Uma empresa que possui visão voltada para as partes interessadas, inclui nas suas

decisões, as questões ambientais, culturais e sociais, que estão de acordo com a estratégia

global, que não são observadas por outras perspectivas, como visões baseadas em recursos

ou custos de transação (Devinney, Mcgahan, & Zollo, 2013). Para minimizar as

30

preocupações dos fornecedores, o envolvimento das partes interessadas nos processos

ambientais é essencial (Plaza-Úbeda, De Burgos-Jiménez, & Carmona-Moreno, 2010).

A Teoria do Stakeholder, possui a estrutura adequada para apoiar estratégias

ambientais, porque existem diversas pressões das partes interessadas (Chakrabarty & Wang,

2012; Lewis, Walls, & Dowell, 2014). Este público, leva em consideração as informações

relacionadas a atuação da empresa, em relação aos cuidados com o meio ambiente, para a

tomada de decisão (Blacconiere & Patten, 1994; Blacconiere & Northcut, 1997; Richardson

& Welker, 2001; Reverte, 2009) analisando portanto, aspectos sociais e ambientais, não

apenas os lucros que a empresa está acumulando (Gray, Kouhy, & Lavers, 1995a).

Isso mostra que empresas ambientalmente responsáveis, buscam divulgar informação

verídicas, para atender as expectativas das partes interessadas (Gerged et al., 2020). Os

gerentes buscam não se envolver em práticas que não sejam aceitas pela sociedade, buscando

mostrar uma imagem de empresa adequada às normas ambientais, para evitar possíveis

conflitos (Kim, Park, & Wier, 2012).

Com base nesta teoria, espera-se que as empresas se envolvam em atividades que

beneficiam as partes interessadas (Boesso & Kumar, 2007). Ela pode ser diferenciada ente o

ramo normativo, gerencial e ético (Deegan, 2002), sendo que o primeiro valoriza os direitos

iguais a todas as partes interessadas (Gray, Kouhy, & Lavers, 1995b), o segundo enfatiza a

preocupação com o gerenciamento das partes interessadas (Ullmann, 1985; Odera et al.,

2016). Por último, o ramo ético espera que empresas tenham uma postura ética e divulguem

todas as informações aos stakeholders (Odera et al., 2016)

A Teoria do Stakeholder, busca entender a intensidade e as preferências das partes

interessadas e assim as organizações buscam se concentrar nos interesses deles para poder

corresponder às expectativas (Baalouch et al., 2019). Partindo-se destes pressupostos,

informações ambientais serão divulgadas com alta qualidade, para que as expectativas sejam

atendidas (Liao et al., 2014).

A Teoria busca identificar a relação existente entre os comportamentos da empresa e

seu impacto sobre seus stakeholders, tomando conhecimento do ambiente que a organização

está inserida, identificando os clientes, fornecedores, funcionários e outros segmentos que

possuem alguma relação direta ou indireta, pois a mesma reconhece a dependência para sua

sobrevivência e assim pode fornecer informações por meio de divulgações sociais e

ambientais voluntárias, para obter apoio e aprovação das partes interessadas (Ofoegbu,

Odoemelam, & Okafor, 2018).

31

2.1.1 Priorização e Saliência dos Stakeholders

Phillips (2003) argumenta que a Teoria do Stakeholder aborda como os gestores

alocam tempo, recursos escassos, capacidade e atenção entre as partes interessadas, em que

busca mostrar como eles priorizam determinados interesses de alguns stakeholders, podendo

esta situação ser observada de duas perspectivas, sendo a primeira relacionada a importância

que o gestor atribui a determinado stakeholder e a segunda pode ser compreendida como a

alocação de recursos, para o atendimento dos interesses das partes interessadas.

Os stakeholders focados na primeira perspectiva, que será utilizada neste estudo, são

considerados como mais importantes e consequentemente, recebem maior atenção por parte

da gestão. Para identificá-los, segundo características apresentadas nesta perspectiva,

utilizou-se o modelo de saliência de stakeholders, proposto por Mitchell et al. (1997), que

estabeleceu graus em que os gestores priorizam as reivindicações das partes interessadas.

Segundo Oates (2013), o referido modelo é amplamente reconhecido como uma das mais

influentes contribuições para a Teoria do Stakeholder. Segundo Mitchell et al. (1997, p. 854):

Veremos as partes interessadas identificadas como primárias ou secundárias ou

proprietárias de ativos menos tangíveis; como atores ou aqueles que agiram; como

aqueles que existem em um relacionamento voluntário ou involuntário com a

empresa; detentores de direitos, contratados ou requerentes morais; como provedores

de recursos ou dependentes da empresa; tomadores de risco ou influenciadores; e

como diretores legais a quem os gerentes de agentes assumem um dever fiduciário

(Tradução Livre).2

A Teoria do Stakeholder revisada por Mitchell et al. (1997), propõe diversos sinais

para a identificação das partes interessadas com o objetivo de diferenciar quem são partes

interessadas das que não são, para assim verificar quem realmente os gerentes prestam

atenção. Para isso, os autores propõem que os stakeholders podem ser identificados por

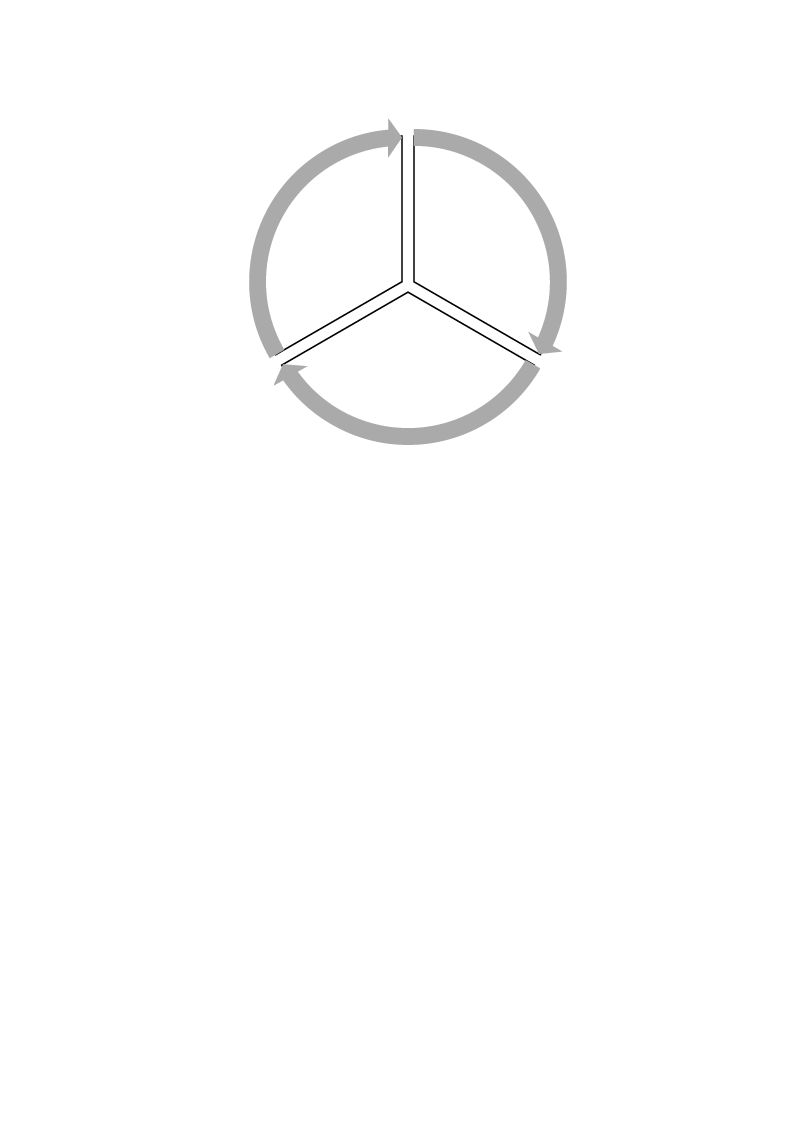

apresentarem uma, duas ou até as três características mutuamente, conforme segue:

2 We will see stakeholders identified as primary or secondary or owners of less tangible assets; as actors or

those acted upon; as those existing in a voluntary or an involuntary relationship with the firm; as rights-holders,

contractors, or moral claimants; as resource providers to or dependents of the firm; as risk-takers or

influencers; and as legal principals to whom agent-managers bear a fiduciary duty.

32

URGÊNCIA:

Parte Interessada

tem reinvidicações

urgentes sobre a

empresa.

PODER: Parte

Interessada

consegue

influenciar a

empresa.

LEGITIMIDADE: Parte

Interessada é legitima

perante a empresa.

Figura 3 – Características das classes dos stakeholders.

Fonte: Adaptado de Mitchell et al. (1997).

Conforme os atributos apresentados na Figura 3, os gerentes podem prestar atenção

em determinados aspectos de alguma das partes interessadas, para conseguir atingir

determinados fins (Mitchell et al., 1997).

O atributo Poder, pode ser explicado pelo conceito proposto por Dahl (1957), da

seguinte maneira: “um relacionamento entre atores sociais em que um ator social, A, pode

convencer outro ator social, B, a fazer algo que B não teria feito” (Mitchell et al., 1997, p.

865). O poder utilizado em um cenário organizacional, pode ser observado por recursos

usando o poder como: “poder coercitivo, baseado nos recursos físicos da força, violência ou

restrição; poder político, baseado em recursos materiais ou financeiros; e poder normativo e

baseado em recursos simbólicos” (Etzioni, 1964 apud Mitchell et al., 1997, p. 865).

O atributo Legitimidade, que está relacionado a legitimação perante às partes

interessadas e segundo Suchman (1995), apresenta-se a seguinte definição de legitimidade:

é ampla e reconhece a natureza avaliativa, cognitiva e socialmente construída da

legitimidade. Ele define legitimidade como "uma percepção generalizada ou

suposição de que as ações de uma entidade são desejáveis ou apropriadas dentro de

algum sistema socialmente construído de normas, valores, crenças e definições"

(Suchman, 1995 apud Mitchell et al., 1997, p. 866).

O atributo de legitimidade, é um bem social desejável, que pode ser negociado e

definido de diversas maneiras e níveis da organização social (Mitchell et al., 1997).

33

O último atributo, de Urgência, é definido como “o grau em que as reivindicações dos

stakeholders exigem atenção imediata” (Mitchell et al., 1997, p. 867) e ela existe quando a

exigência tem um prazo mensurável e definido para o gestor atender a demanda e quando

uma relação é importante ou crucial para a parte interessada, sendo mensurada pelo grau de

importância (Mitchell et al., 1997).

Com base nos argumentos de Mitchell et al. (1997), busca-se descobrir quem

realmente importa para as organizações, baseando-se em premissas como: os gerentes

buscam alcançar determinadas partes interessadas para atender os seus próprios interesses, a

sua percepção dita a relevância dos stakeholders e as várias partes interessadas podem ser

diferenciadas por três atributos: poder, legitimidade e urgência.

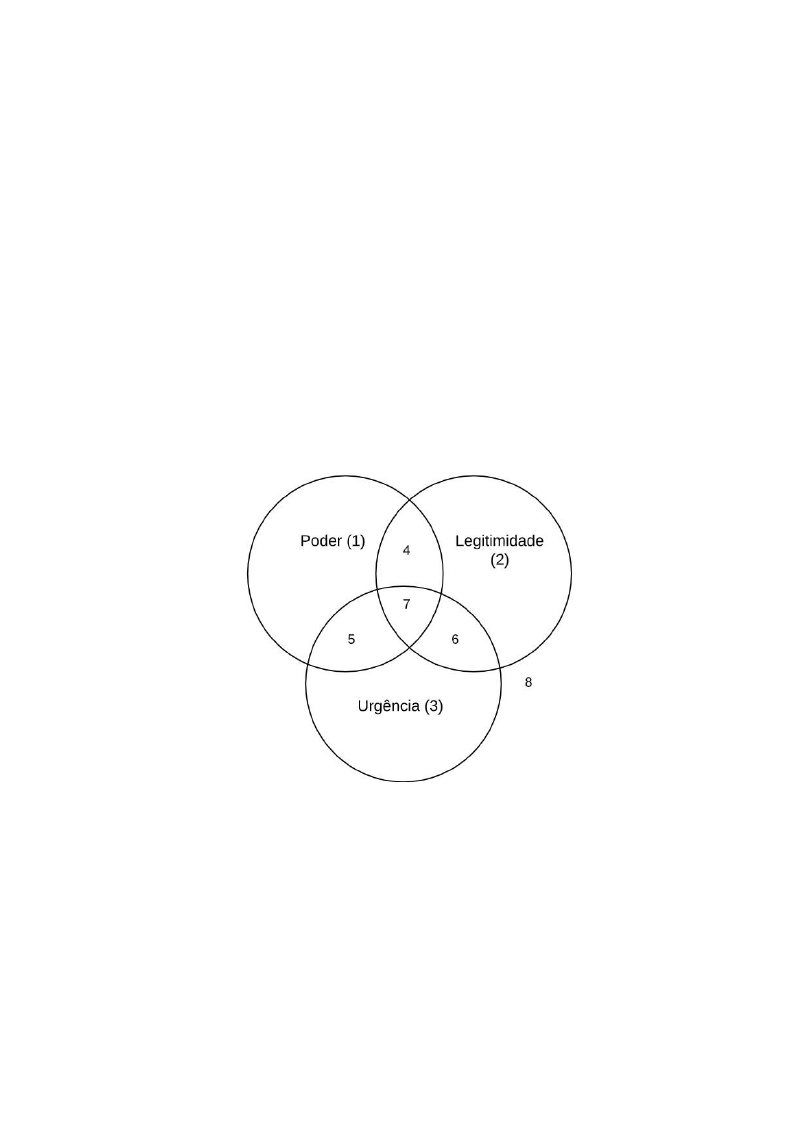

Com as três classes definidas, podem surgir sete tipos de categorias, sendo três com

apenas um atributo, três com dois atributos e uma com todos os atributos (Mitchell et al.,

1997), conforme a Figura 4:

Figura 4 – Grupos das classes dos stakeholders.

Fonte: Adaptado de Mitchell et al. (1997).

Mitchell et al. (1997), afirma que a relevância das partes interessadas está

positivamente relacionada ao número cumulativo de atributos - poder, legitimidade e

urgência – percebidos pelos gerentes. Os grupos de baixa saliência (1, 2 e 3), são

denominados de latentes, pois cada um apresenta apenas um dos atributos; os moderadamente

salientes (4, 5 e 6), são definidos como expectantes, pois apresentam dois atributos e são

identificados como stakeholders que esperam algo da organização; e a parte que apresentar

34

os três atributos, será definida altamente saliente que estará classificada no campo (7). Por

fim, indivíduos ou entidades que não possuem nenhum dos atributos, são denominados não-

acionistas ou potenciais partes interessadas são classificadas como (8).

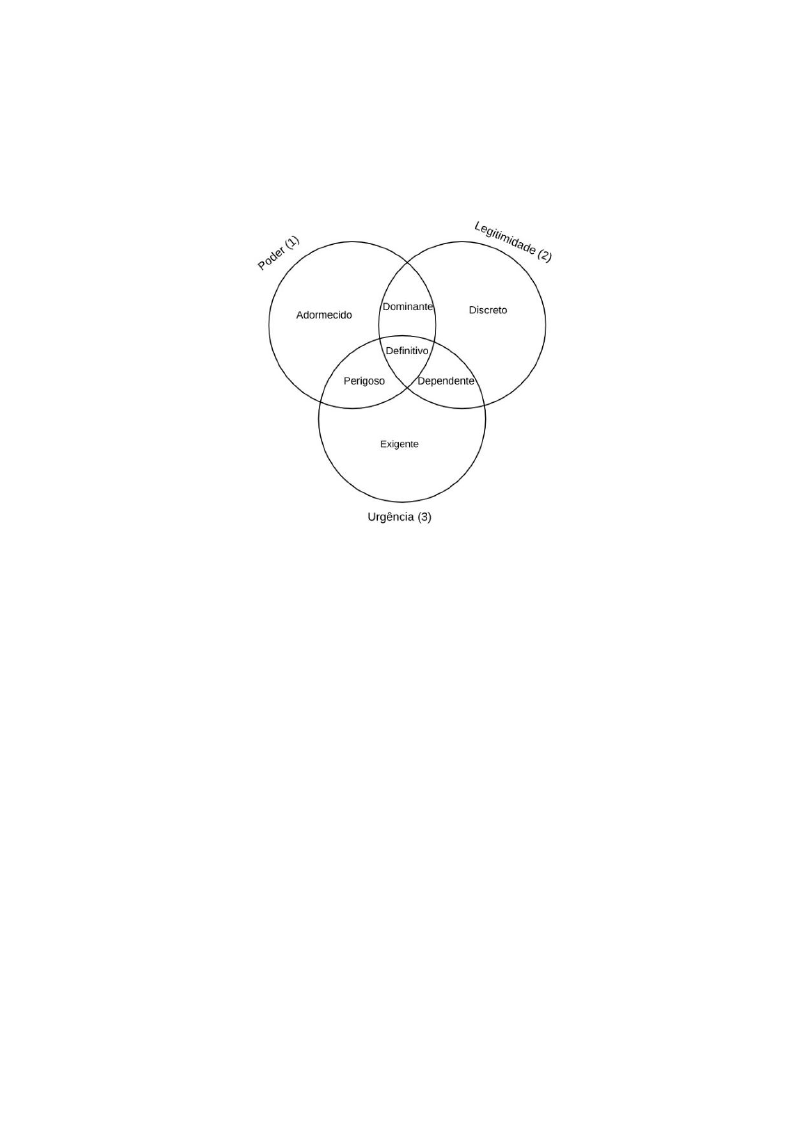

Figura 5 - Classes dos stakeholders.

Fonte: Adaptado de Mitchell et al. (1997).

Conforme a Figura 5, as partes interessadas latentes são aquelas que possuem apenas

um dos três atributos, que inclui os adormecidos, os discretos e os exigentes, já os

expectantes, são os que possuem ao mesmo tempo dois atributos, sendo classificados nesta

categoria os dominantes, os dependentes e os perigosos, e por último o definitivo, que

apresenta os três atributos (Mitchell et al., 1997).

As partes interessadas latentes, normalmente não são gerenciadas pelos gestores, por

não possuírem relevância nas escolhas da organização e em contrapartida, estas partes

interessadas podem não prestar atenção ou nem mesmo reconhecerem a empresa (Mitchell

et al., 1997).

Neste grupo de latentes, tem-se os Adormecidos, que possuem apenas o atributo de

poder, que permite impor sua vontade na empresa, mas como não possuem legitimidade ou

urgência, seu poder permanece sem uso. Os Discretos possuem o atributo da legitimidade,

mas não tem o poder e a urgência para influenciar a empresa, sendo uma característica

importante deste grupo, o fato de receberem a responsabilidade social corporativa e por fim

o último dos latentes, são os exigentes, que possuem o atributo de urgência, mão não possuem

poder e legitimidade e por isso são descritos como “os mosquitos zumbindo nos ouvidos”,

35

ou seja, fazem barulho mas não conseguem realizar mudanças significativas (Mitchell et al.,

1997).

O segundo grupo, é composto pelos que possuem saliência moderada, classificados

como expectantes, vistos como “esperando algo”, pois possuem dois dos três atributos -

poder, legitimidade e urgência – assim, os mesmos exercem função ativa nos seus interesses

como stakeholders (Mitchell et al., 1997).

Os Dominantes são poderosos e legítimos perante a empresa, tendo capacidade para

exigir reinvindicações autênticas e também, para atuar e tomar decisões sobre as mesmas,

nas relações com a organização. Como exemplo, tem-se os conselhos de administração que

geralmente são compostos por stakeholders prioritários e conforme o autor, relatórios anuais

e de responsabilidade ambiental e social, são elaborados focando muitas vezes neste grupo.

(Mitchell et al., 1997).

Os Dependentes possuem os atributos de legitimidade e urgência, pois estes

dependem de outras partes interessadas, que possuem o poder necessário para realizarem a

sua vontade, podendo ser enquadrados neste grupo os mamíferos marinhos, as aves e até o

próprio ambiente natural (Mitchell et al., 1997).

Os Perigosos possuem os atributos de urgência e poder, porém lhe falta a

legitimidade, sendo caracterizados por possuírem coerção e violência, tornando-os assim

“perigosos” (Mitchell et al., 1997). Por último, os classificados como definitivos possuem

alta relevância, onde os três atributos - poder, legitimidade e urgência - são percebidos pelos

gerentes como presentes.

Em relação as pesquisas relacionadas, alguns estudos propuseram algumas analises

com o foco nas partes interessadas e também relacionadas com o meio ambiente e a

Responsabilidade Social Corporativa, conforme descrito na sequência.

Mascena (2013), teve como objetivo identificar a priorização dos stakeholders em

empresas brasileiras e sua relação com a indústria. A amostra foi composta por 90 empresas

que divulgam relatórios anuais, que adotavam o modelo GRI. Os resultados mostraram que

existe uma hierarquia na priorização dos stakeholders e há indícios de que a indústria

influencia o nível de atendimento dos interesses das partes interessadas.

O trabalho de Rodrigue (2014), buscou identificar a dinâmica informacional em

relação a gestão ambiental corporativa, que ocorre entre a empresa e os seus stakeholders.

Para isso, foi realizado um estudo de caso, que buscou contrastar as informações ambientais

divulgadas pela empresa e as mesmas informações divulgadas por quatro partes interessadas,

36

a saber, governo, comunidade, organizações não-governamentais ambientais e investidores.

Como resultados, o estudo identificou que existem múltiplos padrões relacionados à

dinâmica de divulgação ambiental, em que encontraram informações correspondentes e

também divergências entre as divulgações, e esta divergência pode estar ligada ao nível de

interação das partes interessadas, em que stakeholders mais envolvidos tendem a ser

semelhantes nas divulgações, em comparação com as divulgadas pela empresa.

Lopes (2015), tinha como objetivo investigar como a RSC na perspectiva dos

stakeholders, pode influenciar as decisões das organizações, no que diz respeito aos

desempenhos da sua função social. Para isso, utilizou a Teoria do Stakeholder e a Teoria da

RSC, para analisar um estudo de caso. Como conclusão, a autora constatou que

independentemente de a parte interessada ser primária ou secundária, ambas exercem um

papel importante nas políticas relacionadas a RSC e os que apresentam mais saliência, são

os que mais influenciam as práticas. Dentre todos os stakeholders, os colaboradores

apresentaram mais influência sobre as ações de RSC.

Morrison, Wilmshurst e Shimeld (2016), tinham como objetivo explorar se existia

diferença entre as abordagens éticas de uma empresa, em comparação com os stakeholders,

em relação as questões ambientais, identificadas principalmente em relatórios ambientais

corporativos. Foi adotado a análise do discurso, para explorar as narrativas relacionadas ao

meio ambiente nos relatórios de sustentabilidade, em comparação com as respostas de uma

amostra de stakeholders da empresa, usando três ramos da ética ambiental: utilitarismo,

deontologia e ética da virtude. Como resultados, os autores concluíram que as abordagens

éticas nos relatórios da empresa do estudo de caso, foram fundamentadas no utilitarismo e na

deontologia, em contraste com uma abordagem ética da virtude, expressa por stakeholders

externos. Com o tópico da Teoria do Stakeholder finalizado, parte-se para as questões

relacionadas com a divulgação de informações ambientais por parte das empresas.

2.2 DIVULGAÇÃO DE INFORMAÇÕES AMBIENTAIS

Vários termos são utilizados na literatura contábil, para se referir a práticas de

divulgação social e ambiental e que ultrapassam a esfera financeira, como responsabilidade

social corporativa, divulgação social e ambiental e práticas éticas, que buscam refletir sobre

os esforços para a prestação de contas das empresas aos seus stakeholders (partes

interessadas). Sendo assim, a divulgação ambiental é o processo de comunicação dos efeitos

37

ambientais da organização aos investidores, além dos dados financeiros, e isso ocorre a partir

do pressuposto de que as empresas têm responsabilidade em criar valor a seus acionistas

(Ahmadi & Bouri, 2017).

Nas décadas de 1960 e 1970, os relatórios financeiros foram atualizados, para

comunicar aos stakeholders as informações ambientais (Deegan & Rankin, 1997), porém as

primeiras divulgações produzidas formalmente por empresas, são datadas dos anos 80

(Ingram & Frazier, 1980), sendo que os investidores começaram a dar importância a esses

dados a partir dos anos 90 (Epstein & Freedman, 1994; Deegan & Rankin, 1997; De Villiers

& Van Staden, 2010).

Devido ao aumento da importância atribuída às questões ambientais e a necessidade

de se divulgar para as partes interessadas, as empresas tendem a divulgar voluntariamente

informações relacionadas aos impactos e, portanto, questões ambientais foram sendo

institucionalizadas nos relatórios contábeis (Cormier & Magnan, 2007).

Vale ressaltar também, que a extensão e conteúdos divulgados variam conforme o

contexto institucional, o tempo, o setor de atuação e a empresa (Gray, Javad, Power, &

Sinclair, 2001; Cormier & Magnan, 2007). O setor em que as organizações operam e o país

onde estão instaladas, pode ter um impacto indireto nas divulgações ambientais (Freedman

& Jaggi, 2005).

Outro fator que pode influenciar a divulgação ambiental é a cultura do país, pois a

mesma tem implicações importantes na ética, na responsabilidade social corporativa, na

cultura organizacional e nas práticas gerenciais (Pucheta-Martínez & Gallego-Álvarez,

2019), e assim a estrutura cultural afeta o comportamento das pessoas (Williamson, 2000) e

gera diferentes estratégias organizacionais (Scott, 2008).

A divulgação ambiental, pode ser definida como prestação de contas (Ismail et al.,

2018; Alipour et al., 2019; Abdullah, Hamzah, Ali, Tseng, & Brander, 2020). É a preparação

e captura das informações ambientais para informar aos stakeholders (Deegan, 2017).

É a divulgação do impacto que as atividades da organização causam no ambiente

físico ou natural em que estão instaladas (Wilmshurst & Frostr, 2000; Buhr & Freedman,

2001; Deegan, 2017; Alipour et al., 2019). Divulga como as empresas gerenciam as

obrigações ambientais (Cormier, Gordon, & Magnan, 2004; Rahaman, Lawrence, & Roper,

2004; Hasseldine, Salama, & Toms, 2005; De Villiers & Van Staden, 2006).

Divulgação ambiental engloba informações qualitativas e quantitativas, que

mensuram o impacto ambiental das atividades realizadas pela empresa (Buhr & Freedman,

38

2001; Burritt, 2002). Divulgação de informações relacionadas ao desempenho e atividade de

uma organização e suas implicações financeiras (Wang & Bernell, 2013).

A divulgação ambiental ocorre quando as empresas divulgam o impacto provocado

pelas suas atividades ao meio ambiente (Rosa, Ensslin, Ensslin, & Lunkes, 2012). A

divulgação ambiental, segundo Lu & Abeysekera (2014), pode ser considerada como um

diálogo entre a empresa e os seus stakeholders que possuem algum interesse pelas atividades

socioambientais corporativas, em que a organização busca demonstrar o cumprimento da

responsabilidade social corporativa (RSC).

Segundo Sheehy (2015), a definição de RSC é complicada e complexa, por causa do

contexto dos problemas e por sua natureza, pois a ecologia, a sociedade e o sistema

econômico, são sistemas complexos e a RSC está envolvida com cada uma destas esferas.

A RSC pode ser definida como uma forma de autorregulação organizacional, que

pode ser adotada por empresas, para serem reconhecidas como sustentáveis, por terem uma

cidadania corporativa, consciência corporativa ou ainda, como organizações responsáveis, e

estão ligadas a questões relacionadas à comunidade, filantropia, relações de mercado,

atividade de bem-estar, governança corporativa, conformidade legal, sustentabilidade

ambiental e direito dos trabalhadores (Sheehy, 2015). A responsabilidade social corporativa

acontece, quando a organização se envolve em atividades relacionadas ao social e ambiental,

que vão além do que a Lei exige (Siegel & Vitaliano, 2007).

RSC pode ser também caracterizada como um sacrifício dos lucros, em que os

acionistas destinam parte dos investimentos futuros, para melhorar a responsabilidade social

(Sheehy, 2015). Ela pode ser considerada uma mudança de foco, em que ocorre o

gerenciamento interno, para aprimorar as relações sociais e de partes interessadas, ou

melhorar algum outro aspecto de desempenho organizacional, que pode ser representado pela

adoção de determinados códigos de conduta, ou adoção de padrões explícitos, como ISO

26000, International Integrated Reporting Council (IIRC) e o Global Reporting Initiative

(GRI), ou ainda, padrões da ONU (Organização das Nações Unidas) (Sheehy, 2015).

Empresas que adotam a RSC, podem conquistar a lealdade dos consumidores

existentes, bem como atrair novos clientes, mantendo assim o crescimento e criando novos

produtos, com componentes que beneficiam o meio ambiente e a sociedade (Porter &

Kramer, 2011). Supõe-se que as empresas socialmente responsáveis antecipam seus

benefícios, como a cobrança de preços superiores por seus produtos e ainda, utilizam-se da

39

RSC, para recrutar e reter trabalhadores de alta qualidade (Gamerschlag, Möller, &

Verbeeten, 2011).

A RSC está intimamente ligada ao desenvolvimento sustentável, quer dizer, as

atividades da empresa, não podem impactar negativamente o meio ambiente e a sociedade

(Irigaray, Vergara, & Santos, 2013). Com os custos superiores, espera-se que a empresa

alcance status mais altos de empresa socialmente responsável (Siegel & Vitaliano, 2007).

Os principais motivos para as empresas divulgarem informações ambientais, está

relacionado com o objetivo de aumentar a legitimidade perante as partes interessadas, ou

seja, buscar aprovação da sociedade (Rahaman et al., 2004; Clarkson, Li, Richardson, &

Vasvari, 2008; Spence, Husillos, & Correa-Ruiz, 2010; Deegan & Shelly, 2014; Plumlee,

Brown, Hayes, & Marshall, 2015; Deegan, 2017; Delgado-Márquez, Pedauga, & Cordón-

Pozo, 2017).

Também esta relacionada com criar uma imagem positiva da organização (Plumlee

et al., 2015), mostrar os impactos positivos e consequentemente diminuir as percepções

negativas (Alipour et al., 2019), gerenciar as expectativas das partes interessadas (Neu et al.,

1998; Delgado-Márquez et al., 2017).

Demanda regulatória pode ser outro motivo para a divulgação (Murdifin et al., 2019),

porque o meio ambiente é um recurso não renovável, pressões das partes interessadas,

pressões sociais e políticas (Cho & Patten, 2007), foco da sociedade (Dennis, 2002),

aumentar a fidelidade dos clientes e assim gerando vantagem competitiva, menos batalhas

legais e menos legislação imposta pelo governo (Elijido-Ten, Kloot, & Clarkson, 2010).

As organizações podem divulgar informações ambientais para aumentar sua

lucratividade, fomentar uma imagem favorável e melhorar seu desempenho (Hsu, 2012; Ge

& Liu, 2015).

As empresas sofrem pressões em relação aos impactos provocados ao meio ambiente

por conta das suas atividades, sendo que estas podem ser divididas em dois grupos: o

primeiro, caracterizado por pressões regulamentadas por políticas globais, regulamento

governamental, direito ambiental, instituições ambientais e medição fiscal, e o segundo está

relacionado a pressões exercidas pelo mercado, como concorrentes, investidores, acionistas

e partes interessadas (Murdifin et al., 2019).

Pesquisas anteriores, podem ser enquadradas em dois campos distintos relacionados

as determinantes para a divulgação ambiental, sendo a primeira relacionada a lógica

econômica, quer dizer, a decisão da divulgação ambiental está relacionada com o objetivo de

40

satisfazer às necessidades dos seus acionistas, que exigem saber quais atividades impactam

o meio ambiente, para avaliar se isso afetará ou comprometerá os fluxos de caixa futuro. Por

outro lado, na perspectiva da legitimidade, as empresas procuram divulgar informações

ambientais que atendem às necessidades dos investidores (parte financeira interessada) e

outros stakeholders, que têm por objetivo verificar os impactos causados ao meio ambiente

(Cormier & Magnan, 2015).

A teoria econômica sugere que os investidores atuais e em potencial, exigem

divulgação de informações ambientais relevantes, para a tomada de decisão do investimento

e em resposta, as empresas avaliam o custo-benefício dessa divulgação (Tadros & Magnan,

2019).

Quando ocorre a ausência de informações, os investidores coletam dados privados,

aumentando o custo da negociação. Por outro lado, se a empresa disponibilizar as

informações ambientais, a mesma se beneficia com a redução do custo para coleta das

informações (Diamond, 1985; Botosan, 1997).

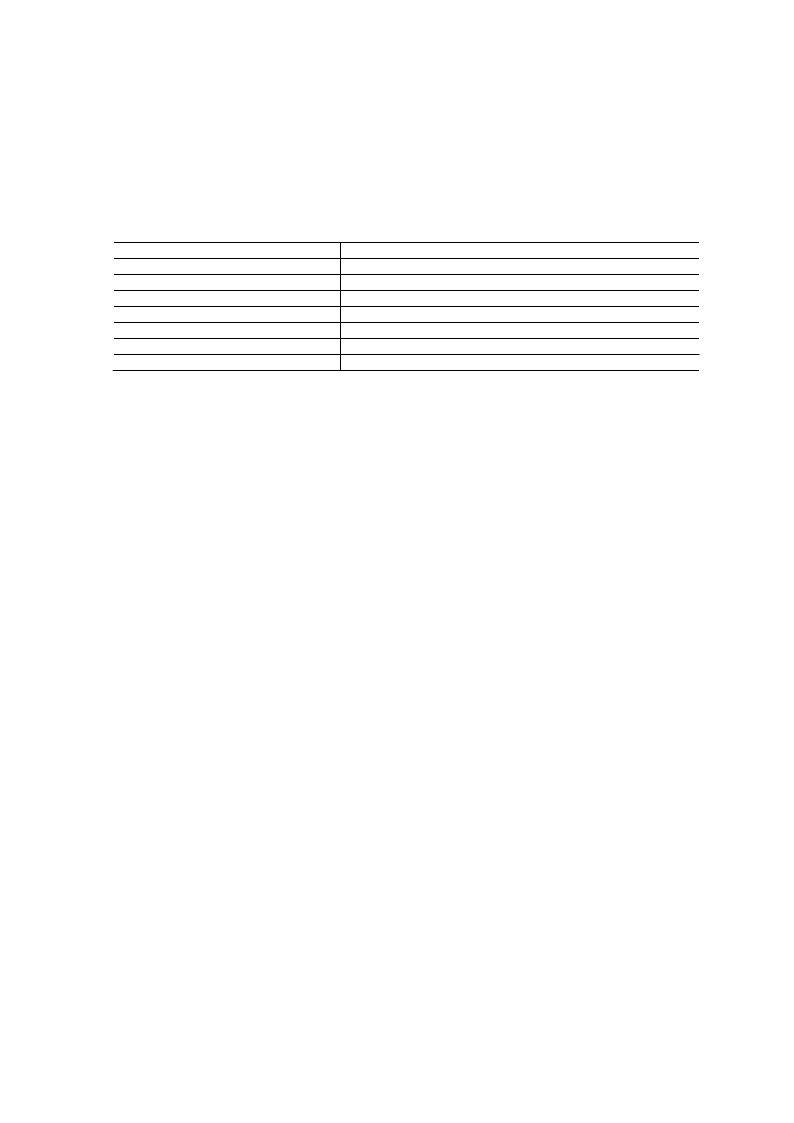

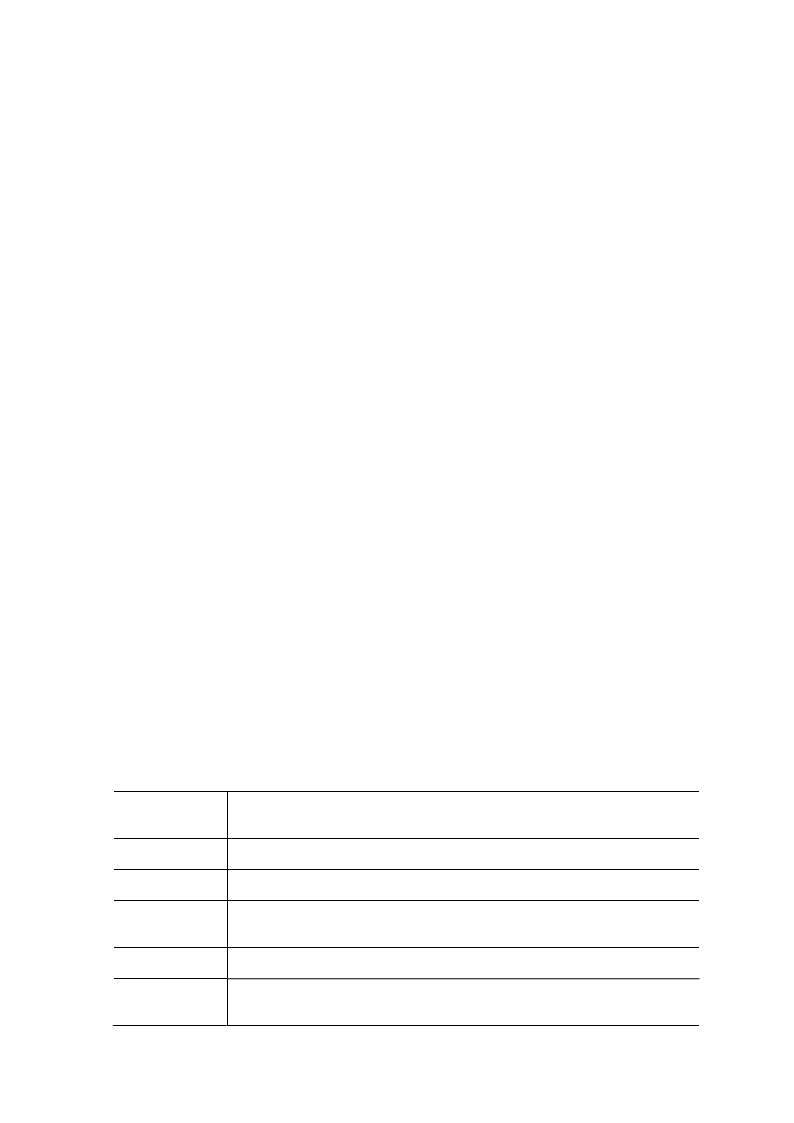

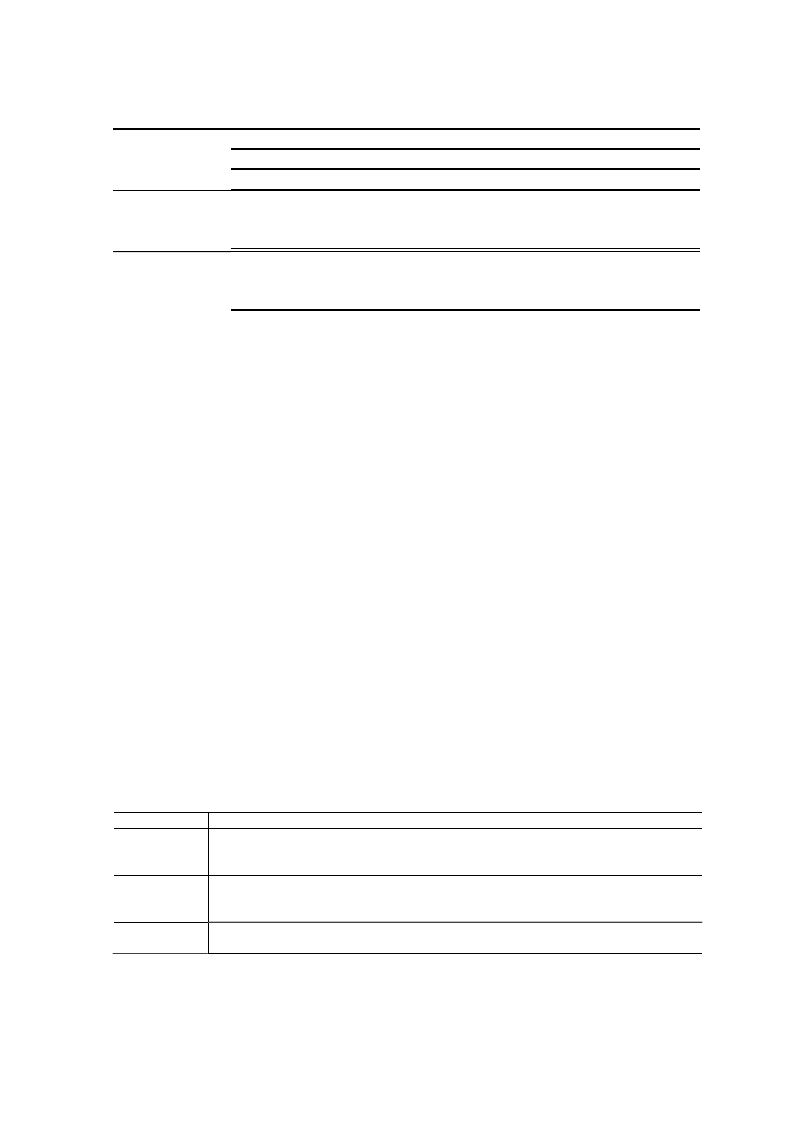

As motivações relacionadas a divulgação ambiental podem ser resumidas na Tabela

1.

Motivação

Aumentar a legitimidade perante as partes interessadas.

Autores

Rahaman et al. (2004); Clarkson et al. (2008);

Spence, Husillos e Correa-Ruiz (2010); Deegan e

Shelly (2014); Cormier e Magnan (2015);

Plumlee et al. (2015); Deegan (2017); Delgado-

Márquez, Pedauga e Cordón-Pozo (2017).

Criar uma imagem positiva da organização.

Plumlee et al. (2015).

Gerenciar as expectativas das partes interessadas.

Neu et al. (1998); Delgado-Márquez et al. (2017).

Demanda regulatória.

Murdifin et al. (2019).

Pressões das partes interessadas.

Cho & Patten (2007); Murdifin et al. (2019)..

Aumentar a fidelidade dos clientes.

Elijido-Ten, Kloot e Clarkson (2010).

Aumentar sua lucratividade.

Hsu (2012); Ge e Liu (2015).

Investidores atuais e em potencial, exigem divulgação de

informações ambientais relevantes.

Tadros e Magnan (2019).

Tabela 1 - Razões pelas quais as divulgações ambientais ocorrem.

Fonte: Elaborado pelo autor com base nos autores do referencial teórico (2021).

Observa-se que, embora a divulgação ambiental já esteja sendo realizada há muitos

anos, a mesma não é regulamentada pela legislação (Ane, 2012; De Villiers & Van Staden,

2012; Ismail et al., 2018). Assim, por ser ainda voluntária, as empresas são livres para

escolher a forma de divulgação e com isso, podem surgir problemas de qualidade, como

comparabilidade e consistência, no decorrer dos anos e entre as organizações (Ahmad &

41

Sulaiman, 2004; Ane, 2012; De Villiers & Van Staden, 2012; Michelon, Pilonato, & Ricceri,

2015).

Não existe uma definição universal sobre a qualidade da divulgação ambiental

(Baalouch et al., 2019). Para Brammer e Pavelin (2008), a qualidade está relacionada com a

relevância das informações divulgadas, para o maior número possível de partes interessadas

e a mesma está sujeita a confirmação externa.